No mundo dos investimentos há um ditado amplamente conhecido: “compre ao som dos canhões e venda ao som dos violinos”. A frase costuma ser atribuída a Nathan Rothschild, que teria feito fortuna ao comprar ativos em meio ao pânico após a Batalha de Waterloo, em 1815, e foi posteriormente popularizada por Warren Buffett como uma metáfora para investimentos em períodos de forte estresse.

Na prática, esse ditado reforça uma postura contrária ao comportamento mais comum entre os investidores, porque sugere uma busca por oportunidades justamente nos momentos de maior incerteza, enquanto prevalecem o medo e a aversão a risco, e quando muitos aceitam vender seus ativos a preços mais baixos.

Esse tipo de comportamento tende a gerar retornos elevados para os investidores mais corajosos, capazes de assumir risco quando a maioria busca proteção. No mercado brasileiro, isso também se mostrou verdadeiro. Basta olhar para dois dos últimos momentos de maior estresse, no impeachment de Dilma Rousseff e na pandemia da Covid-19, para perceber que quem comprou ativos naquele contexto acabou bem recompensado nos anos seguintes.

Nesta newsletter, não vemos atualmente uma situação comparável àquelas que acabamos de mencionar. Ainda assim, queremos chamar atenção para uma classe de ativos que, em nossa visão, atravessa um momento de forte estresse, com taxas de retorno semelhantes às observadas no auge do impeachment de Dilma Rousseff e da pandemia: os títulos públicos indexados à inflação, as NTN-Bs.

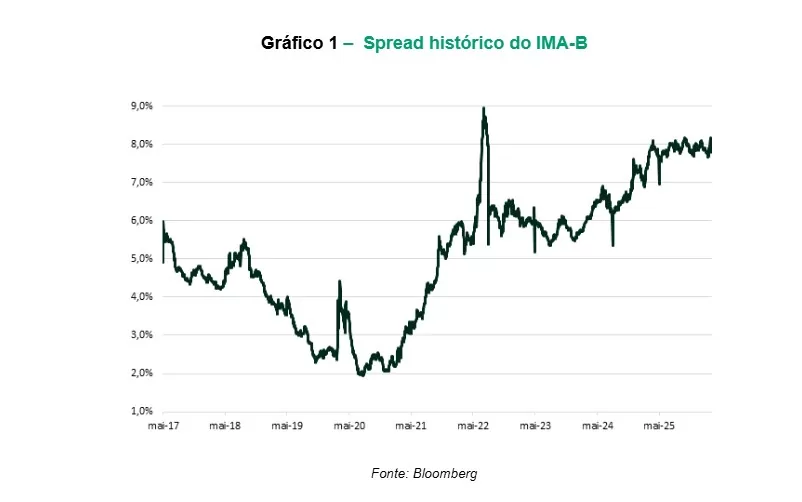

As NTN-Bs estão oferecendo taxas historicamente elevadas, como podemos ver no gráfico abaixo, que mostra o spread do índice IMA-B, representativo da média dos títulos públicos indexados ao IPCA.

Esse patamar elevado, entretanto, não é despropositado. Ao longo dos últimos anos, vimos níveis de inflação consistentemente acima da meta do Banco Central, o que contribuiu para uma perda de credibilidade da autoridade monetária e levou os investidores em dívida pública brasileira a exigir juros reais mais altos.

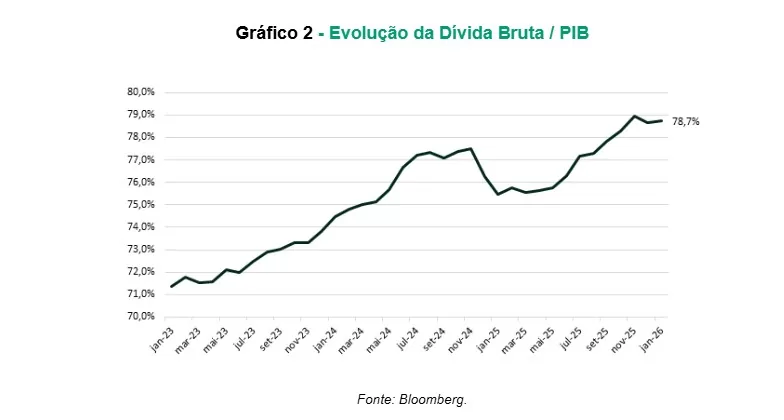

Além disso, o endividamento público vem crescendo de forma acelerada desde 2025, como podemos ver no segundo gráfico, mais abaixo. E isso acontece ao mesmo tempo em que o governo mostra dificuldade para cumprir a meta fiscal, aumentando os receios do mercado quanto à sustentabilidade do crescimento da dívida pública.

Essa situação reforça a percepção de risco e ajuda a explicar por que os títulos seguem negociando com prêmios tão elevados.

Apesar desse cenário incerto e dos riscos elevados, vemos uma oportunidade interessante para adquirir títulos públicos neste momento. Retomando a frase que abre esta newsletter, acreditamos que este é um momento de “comprar ao som dos canhões”. Entre os ativos disponíveis hoje, entendemos que as NTN-Bs de vencimentos intermediários e longos oferecem uma das melhores assimetrias entre risco e retorno.

Nossa preferência por essa classe de ativos e por esses vencimentos se baseia em três principais motivos:

i) Taxas de carrego elevadas

Conforme mencionado anteriormente, os títulos IPCA+ oferecem taxas elevadas para os padrões históricos, resultando em níveis de carrego bastante interessantes. Em outras palavras, os investidores estão sendo bem remunerados para manter esses títulos em carteira.

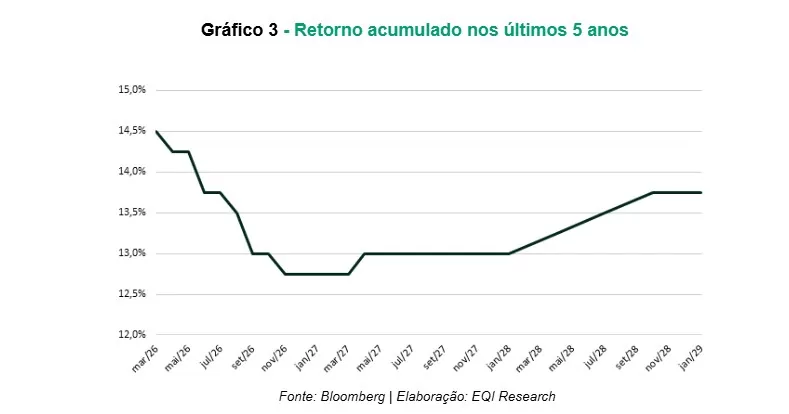

Ao analisar o retorno acumulado em cinco anos desses índices ao longo dos últimos 20 anos, observamos que uma rentabilidade de IPCA+7,0% superou o CDI em quase dois terços do tempo, ou em 66% da janela analisada.

Nos últimos 10 anos, esse patamar de IPCA+7,0% superou o CDI em 100% do tempo nesse horizonte, como mostra o próximo gráfico.

Essa análise evidencia a oportunidade presente nessa classe de ativos. Vale ressaltar que, para esse carrego se materializar, não é necessária uma melhora das expectativas nem uma queda das taxas de juros: basta a manutenção do cenário atual.

ii) Oportunidade de ganho de capital

Além dessa taxa de carrego atrativa, esses títulos também oferecem uma opcionalidade interessante de ganho de capital por meio da marcação a mercado, caso haja queda das taxas de juros.

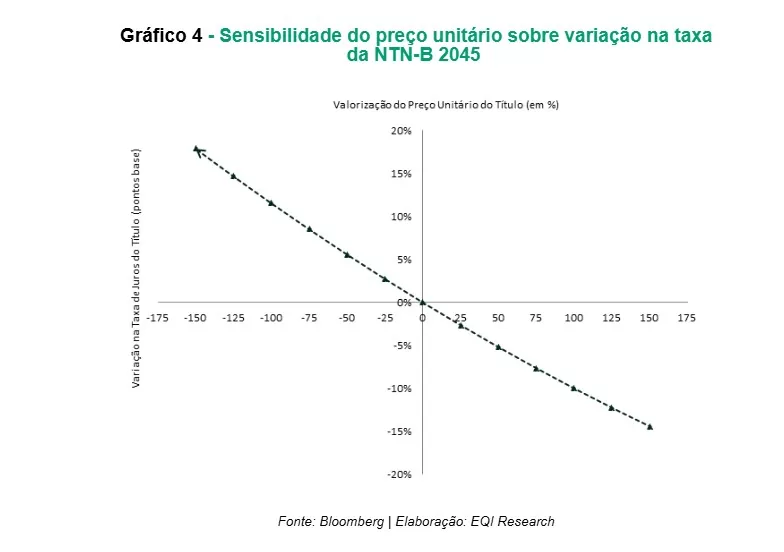

Esse potencial se torna ainda mais favorável nos títulos de prazo mais longo, devido ao efeito da maior duration e convexidade. Em termos práticos, isso significa que, em um cenário de deterioração adicional, o impacto negativo tende a ser menor do que o potencial de valorização dos papéis em um movimento de fechamento de taxas.

No gráfico abaixo, utilizamos como exemplo a NTN-B 15/05/2045 para ilustrar esse efeito. Para uma mesma variação da taxa de juros do título, a sensibilidade positiva do preço é maior do que a negativa, o que evidencia a assimetria favorável mencionada anteriormente.

iii) Proteção contra a inflação

Além dessas oportunidades de retorno, também vemos nos títulos IPCA+ uma mitigação de risco relevante, dado que essa classe de ativos oferece proteção diante de uma inflação mais elevada do que a atualmente esperada.

Isso é especialmente importante neste momento, já que entendemos que a piora do cenário internacional e os riscos inflacionários decorrentes de um petróleo mais alto por mais tempo podem reduzir de forma significativa o retorno real de outras classes de ativos.

Hoje, vemos os títulos públicos negociando a taxas que refletem um cenário de “sons de canhões” ao fundo, com prêmios de risco elevados e um nível considerável de incerteza no mercado.

Historicamente, os investidores que conseguiram, em momentos de estresse, olhar para o horizonte com mais calma e assumir riscos com assimetrias favoráveis obtiveram retornos muito positivos nos anos seguintes.

Como mostramos ao longo desta newsletter, vemos essa assimetria favorável nas NTN-Bs com vencimentos intermediários e longos. Não há garantia de que a história se repetirá da mesma forma, mas entendemos que os investidores que aceitarem um pouco mais de volatilidade neste momento podem se beneficiar de retornos bastante interessantes nos próximos anos.