No texto anterior desta série, Inteligência artificial: a corrida que não se vê, a conclusão era direta: a corrida da inteligência artificial segue o mesmo padrão da corrida do ouro de 1849. Os modelos: ChatGPT, Claude, Gemini, Grok, são o ouro que todo mundo vê e a infraestrutura que os sustenta é a pá. Quem vende os insumos não precisa torcer por nenhum garimpeiro em particular.

A pergunta que esse episódio deixa não saiu de moda: na maior corrida tecnológica da história, você está garimpando ou vendendo as pás?

A lógica da cadeia

Existe uma sequência que antecede qualquer resposta gerada por um modelo de inteligência artificial. Antes de o modelo existir, precisa existir um servidor para rodá-lo, antes do servidor, precisa existir um chip capaz de processar os cálculos necessários (no caso dos modelos de IA, esse chip é geralmente uma GPU, uma unidade de processamento gráfico adaptada para tarefas de alta intensidade computacional), antes do chip, precisa existir uma fábrica capaz de produzi-lo, com equipamentos que levam anos para ser construídos. E antes de tudo isso, precisa existir energia elétrica em quantidade suficiente para manter o sistema funcionando, essa sequência tem uma característica importante: quanto mais próximo do físico, mais difícil de substituir.

Um modelo de linguagem pode ser trocado por outro em semanas. Uma empresa lança um modelo novo, outra responde com um modelo melhor, o ciclo se repete rapidamente, mas uma usina de energia leva entre cinco e dez anos para ser construída e licenciada. Uma fábrica de chips de última geração custa dezenas de bilhões de dólares e depende de equipamentos fabricados por um número muito pequeno de empresas no mundo. Um data center (o galpão onde os servidores ficam) leva de dois a quatro anos para sair do papel.

O conceito central aqui é substituibilidade: quão fácil é trocar um ativo por outro equivalente. Software tem substituibilidade alta. Energia elétrica tem substituibilidade baixa e quanto menor a substituibilidade, menor a exposição ao risco de disrupção tecnológica.

O que a história recente mostra

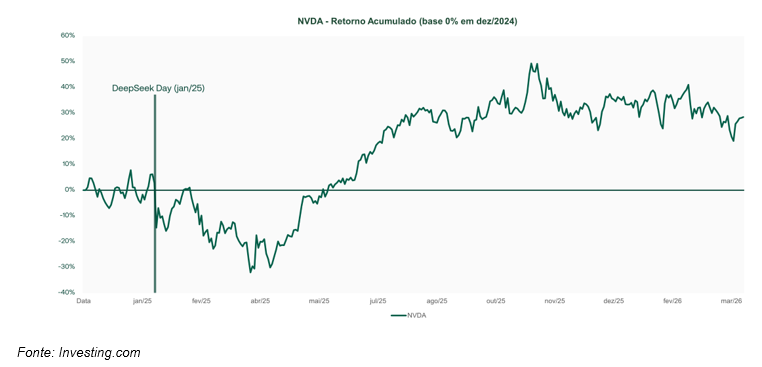

Em janeiro de 2025, uma empresa chinesa chamada DeepSeek lançou um modelo de inteligência artificial que, segundo seus criadores, havia sido desenvolvido com uma fração do custo dos modelos americanos equivalentes, a ideia aqui era clara, um modelo tão inteligente quanto, mas com custo de treinamento e de uso muito inferior aos rivais. Em um único dia de negociação, aproximadamente US$ 600 bilhões em valor de mercado evaporaram de empresas ligadas ao setor.

Olhando o múltiplo, EV/Receita (uma métrica que compara o valor de mercado de uma empresa com sua receita anual), as empresas de software viram seus múltiplos saírem da casa de 9 vezes em 2021 para menos de 5 vezes atualmente. A leitura mais direta é que o mercado passou a precificar o risco de que modelos sejam substituídos antes de gerar o retorno esperado, e que uma receita que pode desaparecer de forma rápida vale menos do que receita previsível, some-se a isso uma possível revisão para baixo das expectativas de crescimento futuro: se antes se projetavam a receita dessas empresas se multiplicando nos próximos anos, hoje o investidor projeta uma trajetória mais modesta, e paga menos por cada dólar de receita atual.

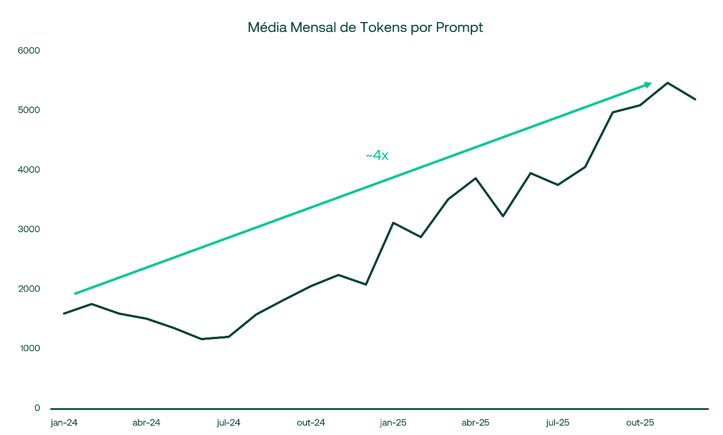

A tese implícita na reação do mercado: se o DeepSeek conseguia entregar resultado equivalente com uma fração do custo computacional, a demanda por chips, energia e data centers deveria cair na mesma proporção, mas o que os pregões mostraram nos meses seguintes foi o oposto. No espaço open-source (onde o DeepSeek competia diretamente) ele chegou dominando mais da metade do volume de tokens sendo que atualmente nenhum modelo isolado passa de 25%, ele acabou sendo substituído por modelos ainda mais capazes que exigem mais processamento. E isso é só o lado open-source: os modelos fechados da Anthropic, Google e OpenAI seguem crescendo em paralelo, respondendo pela maior parte do volume total.

Requisições ligadas a programação, a categoria que mais cresce, chegam rotineiramente a 20 mil tokens por chamada, várias vezes o tamanho típico de um prompt há dois anos. O mercado interpretou eficiência como ameaça à infraestrutura, mas os dados mostraram o oposto, em três frentes simultâneas: os modelos ficaram mais inteligentes (e modelos mais capazes processam mais tokens por resposta para raciocinar antes de responder), são mais requisitados (a base de usuários e o número de aplicações integradas a IA cresceu de forma não-linear) e os próprios prompts ficaram maiores (contextos extensos, código, documentos inteiros). Cada uma dessas frentes multiplica a demanda por processamento, combinando-as elas mais que compensam qualquer ganho de eficiência por token. A necessidade de uma infraestrutura mais robusta cresceu, não o contrário.

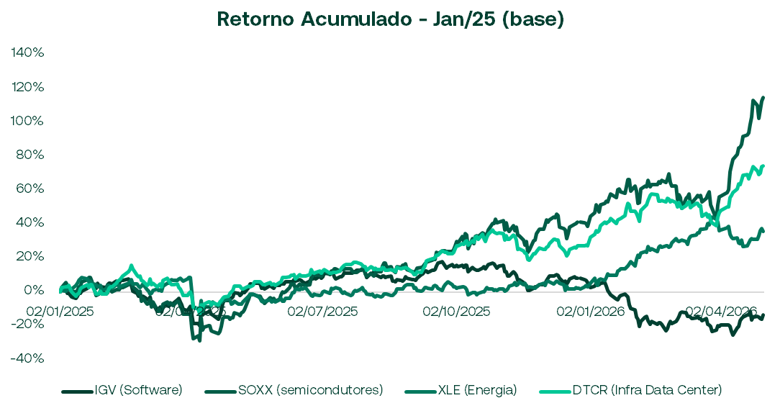

Esse descompasso aparece com clareza no comportamento dos preços. De um lado, as empresas de software de IA seguem operando com múltiplos comprimidos, o EV/Receita reduzido reflete a desconfiança do mercado quanto à duração da receita dessas companhias. Do outro, mais de US$ 500 bilhões foram destinados a investimentos em IA no último ano, a maior parte direcionada à infraestrutura: data centers, chips e geração de energia, o resultado dessa combinação, múltiplos contidos no software, capital fluindo para a base física, é visível no retorno recente dos dois lados da cadeia. O índice de infraestrutura montado pelo Goldman Sachs (energia, semicondutores e equipamentos de data center) acumulou alta de aproximadamente 60% no período recente, em comparação o índice de software ficou próximo de zero no mesmo período. Para representar esse comportamento, utilizamos proxies públicos desses segmentos.

Nota metodológica: SOXX = iShares Semiconductor ETF; XLE = Energy Select Sector SPDR ETF; DTCR = Global X Data Center & Digital Infrastructure ETF; IGV = iShares Expanded Tech-Software ETF.

Leia também:

O gráfico acima cobre o intervalo de janeiro de 2025 a abril de 2026 (base 0% em janeiro de 2025) e ilustra, na prática, a diferença entre a expectativa do mercado em relação as empresas de infraestrutura ligadas a tese de AI e as empresas de software.

Um paralelo mais recente

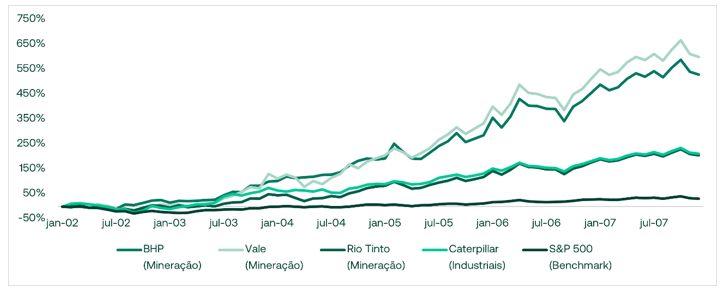

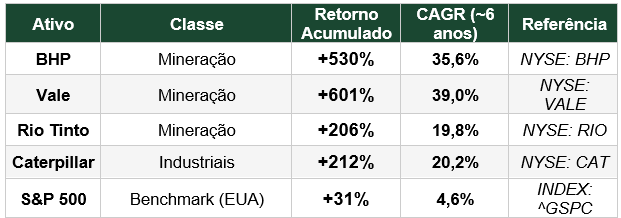

A analogia da corrida do ouro tem um paralelo histórico mais recente, quando a China entrou na Organização Mundial do Comércio em 2001 e se tornou o maior polo manufatureiro do mundo, muitas empresas tentaram competir com a produção chinesa, mas os maiores beneficiados foram os que venderam para a China o que ela precisava para crescer: minério de ferro, equipamentos industriais e energia.

Boom das Commodities – China na OMC (jan/2002 a dez/2007) – Retorno Acumulado (%)

Nota metodológica: Vale (VALE) foi listada na NYSE em 2002. Dados de jan e fev/2002 indisponíveis – série inicia em mar/2002 (base 0%).

O risco que existe em todas as camadas

O software tem o risco mais evidente: pode ser substituído rapidamente, como o DeepSeek demonstrou em janeiro de 2025, mas os outros elos da cadeia têm seus próprios problemas.

O hardware (chips e equipamentos) tem risco de concentração; a fabricação dos chips mais avançados do mundo depende de um número muito pequeno de empresas como a TSMC, empresa taiwanesa que fabrica a maior parte dos chips de ponta usados em IA, ou a ASML, empresa holandesa que é a única fabricante no mundo de equipamentos de litografia ultravioleta extrema, necessários para produzir esses chips. Em resumo: concentração geográfica e industrial desse nível cria vulnerabilidades que qualquer evento geopolítico pode ativar rapidamente.

Nenhum ativo é imune a risco; a diferença entre as camadas da cadeia está no tipo de risco, não

na ausência dele. Entender qual risco você está assumindo é tão importante quanto entender o retorno potencial.

A pá, o garimpo e a próxima pergunta

O garimpo não sobrevive sozinho. Por trás de cada garimpeiro havia um ecossistema inteiro que tornava a atividade possível: o ferreiro, o dono do mercado, o alfaiate, o tropeiro que levava suprimentos. Nenhum deles dependia de encontrar ouro, eles dependiam apenas de que a busca continuasse e ela seguiu por anos.

A corrida da inteligência artificial tem uma lógica parecida, não há dúvida de que a demanda por

IA vai crescer. Empresas vão adotar, governos vão regular, usuários vão aderir. A pergunta que o investidor precisa se fazer não é se “a IA vai crescer?”, mas sim “quem vai construir o que a IA precisa para crescer e onde essa infraestrutura vai ser instalada?”

Em corridas tecnológicas, a infraestrutura que viabiliza a corrida tende a capturar valor de forma mais previsível do que os modelos que competem dentro dela. O investidor que entende isso não precisa escolher o vencedor. Precisa entender o que o vencedor vai precisar.

Este documento tem caráter exclusivamente informativo e analítico. Não constitui recomendação de investimento, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As análises apresentadas refletem interpretações de dados públicos e estão sujeitas a mudanças sem aviso prévio.