A taxa de juros básica do Brasil vem sofrendo aumentos desde março de 2021. A intenção de controle da inflação é a maior motivação. No entanto, a Selic já ultrapassou o IPCA e fica a pergunta: será que sobe mais?

Para entender se isso é possível e como se beneficiar de um provável fim de ciclo com o Tesouro IPCA+, este artigo mostra qual é a influência daquele sobre este.

Siga em frente e entenda tudo de uma vez!

O que é o Tesouro IPCA+?

Desde o ano de 2002 o Governo Federal do Brasil negocia seus títulos em uma plataforma digital. Ela se chama Tesouro Direto e facilitou muito o acesso do pequeno investidor aos papéis do governo.

Dessa forma, todos os títulos de dívida federal são disponibilizados nesse ambiente para negociação. E entre eles está o Tesouro IPCA+, conhecido antigamente como NTN-B, ou Nota do Tesouro Nacional — Série B.

Esse é o papel emitido pelo governo que tem a característica de ser um título híbrido. Ou seja, ele contém ao mesmo tempo uma parte que é rentabilizada na forma prefixada e outra que rende de modo pós-fixado.

Além disso, existem dois tipos de Tesouro IPCA+. O primeiro deles é aquele no qual o investidor recebe todos os rendimentos acumulados apenas quando se dá o vencimento do título.

Se um determinado Tesouro IPCA+ tem seu vencimento em 2045, então o investidor obterá seu rendimento apenas quando chegar nessa data.

No entanto, caso seu investimento tenha sido na segunda modalidade de Tesouro IPCA+, a mecânica de recebimento é diferente. Estamos falando do Tesouro IPCA+ com pagamento de juros semestrais.

Nesse título, os juros provenientes do rendimento do papel são pagos ao investidor a cada seis meses. Assim, ele pode usufruir da rentabilidade muito antes do prazo final de vencimento.

Vale destacar que o imposto de renda incidente sobre esse pagamento acontece na fonte e obedece a tabela regressiva da Receita Federal. Assim, os primeiros pagamentos têm valor líquido menor que os subsequentes.

No entanto, após dois anos de aplicação a alíquota atinge seu valor mínimo e o rendimento é tributado da mesma forma que o Tesouro, que paga somente ao final do período contratado.

Como se dá a rentabilidade do Tesouro IPCA+?

Conforme já informado, o Tesouro IPCA+ é um título híbrido e, portanto, composto de duas parcelas de rendimento. Uma delas é prefixada e a outra é pós-fixada.

Acompanhe a seguir a explicação de cada uma delas. Confira!

Parcela pós-fixada

A inscrição de um título Tesouro IPCA+ normalmente é dada conforme o exemplo a seguir: Tesouro IPCA+ 5%. Isso quer dizer que a parte pós-fixada de rendimento é atrelada ao indicador IPCA.

No Brasil, o IPCA é calculado pelo IBGE e serve como principal índice de referência para demonstrar a inflação.

Sendo assim, a parte pós-fixada desse papel renderá exatamente o percentual calculado da inflação. Ou seja, do IPCA. Como não se sabe qual será o valor total ao final do período, diz-se que essa parcela é pós-fixada.

Em termos práticos, esse mecanismo quer dizer que o papel oferecerá um rendimento real ao seu investidor, pois tudo aquilo que render na parte prefixada ocorrerá acima da inflação.

Dessa forma, não há perda do poder de compra e o capital investido pode contar com essa proteção.

Parcela prefixada

Já a parte prefixada da aplicação é indicada pelo número percentual que fica logo após a inscrição de IPCA+. Em nosso exemplo, o rendimento do papel será de 5%.

Como a parte pós-fixada é atrelada à inflação, o exemplo dado indica que o investidor desse título terá um ganho real de 5%, pois esse valor é pago sobre o montante da inflação de todo o período de aplicação.

Suponhamos, por exemplo, que a inflação acumulada durante 12 meses seja de 10%. Para o prazo de um ano, o investidor receberia um total de 15% de rendimento.

Caso a inflação nesse mesmo período fosse de 5%, seu rendimento seria de 10% ao total.

Enfim, não importa o nível da inflação, o rendimento real da parte prefixada está garantido ao investidor que aplica seu recurso em um Tesouro IPCA+ e o mantém até o dia do seu vencimento.

O que é uma curva de juros?

Muito se fala na curva de juros. Não é difícil vê-la sendo mencionada em noticiários e portais de notícias, como este mesmo que você está lendo agora. Mas o que ela significa afinal?

O conceito é simples e serve para indicar a direção para o qual a política monetária está direcionando a taxa básica de juros do país. É a curva de juros que mostra se a Selic está sendo elevada, rebaixada ou mantida no mesmo patamar.

Existem diversos motivos pelos quais o governo pode tomar uma das três decisões mencionadas acima mas, no geral, a intenção do Banco Central é sempre de injetar ou retirar liquidez dos mercados.

Isso pode ocorrer para conter o nível de consumo das famílias para frear uma eventual alta da inflação; ou ainda para estimular o crescimento, fazendo com que o capital busque melhores remunerações no empreendedorismo.

Esse tipo de movimento aumenta naturalmente o índice de pessoas empregadas, fazendo com que a renda familiar cresça e, consequentemente, o consumo.

No entanto, quando isso acontece em um nível em que a oferta supera a demanda, os preços começam a ficar altos demais, caracterizando um cenário de inflação elevada.

Nesse momento a curva de juros pode apontar para cima, elevando a taxa Selic, com o objetivo de reduzir a liquidez do mercado e controlar a inflação crescente.

Toda essa caracterização faz parte dos ciclos econômicos, que ora faz com que o PIB de um país esteja acelerado, ora esteja em desaceleração, marcando um período de recessão.

É assim com toda economia saudável. Passar por ciclos é extremamente normal e tem sido assim desde muito tempo atrás.

Como a curva de juros exerce influência sobre o Tesouro IPCA+?

Este ponto é crucial para entender o objetivo central do presente artigo. Para aproveitar a janela de oportunidade que pode estar se apresentando, é preciso entender como a curva de juros influencia o Tesouro IPCA+.

Conforme já foi explicado, o Tesouro IPCA+ é um título híbrido. Isso quer dizer que uma parcela dele é rentabilizada de forma pós-fixada e outra no modelo prefixado.

O começo do entendimento parte daí: a curva de juros exerce influência apenas sobre a parcela prefixada do título, não tendo nenhuma interferência na parte pós-fixada representada pelo IPCA.

Sabendo disso, vamos à explicação dos efeitos da curva de juros no Tesouro IPCA+. Para isso, devemos lembrar que a parte prefixada é rentabilizada por meio de um percentual fixo. Por exemplo, 5% ao ano.

É importante saber que o que realmente é fixada e não muda nunca é o valor final da aplicação (parte prefixada) resultante da aplicação desses 5% ao ano.

Ou seja, se o investidor aplicou R$ 10 mil pelo prazo de 5 anos rentabilizando a uma taxa de 5% ao ano, essa parte prefixada lhe renderá R$ 12.272 (desconsiderando o pagamento de imposto).

Esse valor de R$ 12.272 não mudará nunca! É esse valor que é prefixado de verdade depois que a aplicação é feita. Muitas pessoas não entendem essa mecânica por não partirem desse entendimento.

Pois bem, tomando esse conceito como verdadeiro, basta verificarmos o que acontece quando ocorre uma elevação na taxa de juros do país.

Como o percentual de rentabilidade é aumentado, só existe uma forma de chegarmos ao mesmo valor final de R$ 12.272: diminuindo o capital inicial. Dessa forma, quando os juros sobem, o valor resgatado antecipadamente reduz.

Aqui vale a ressalva de que tudo que está sendo explicado neste tópico vale apenas para o resgate antecipado, ou seja, antes do prazo final de vencimento do papel. Nessa situação, o investidor fica sujeito à marcação a mercado.

Por que o governo brasileiro elevou a taxa de juros?

Passamos recentemente por um difícil período da história humana. A crise da pandemia afetou todos os países de uma forma que ainda não havia sido vista.

Nesse sentido, diversas medidas foram tomadas com o intuito de frear o avanço da pandemia. Uma delas foi restringir a circulação de pessoas livremente, pois alguém infectado poderia levar a doença para áreas ainda não atingidas.

Foi com esse objetivo que várias importantes zonas portuárias do planeta foram fechadas. Com isso, a cadeia produtiva global foi fortemente interrompida, causando desabastecimento de diversos produtos essenciais.

As commodities, por exemplo, foram uma das mercadorias com grande redução de circulação. Isso fez com que a oferta fosse reduzida e, consequentemente, seu preço se elevasse.

O efeito dominó de todo esse cenário foi um aumento expressivo da inflação. Países que há muito não eram mais atingidos por esse mal se viram em níveis alarmantes de aumento de preços.

Com o Brasil não foi diferente. Foi então que a política monetária precisou entrar em cena. Por meio das reuniões do Copom, o Banco Central iniciou a elevação de sua taxa básica de juros em março de 2021.

Fomos um dos primeiro países a imprimir esse movimento. E mais, também fomos a nação que mais elevou seus juros básicos dentre as nações emergentes.

A medida visa conter o avanço da inflação e rebaixar seu nível. O Banco Central busca isso por meio da redução de liquidez nos mercados, esfriando o consumo das famílias.

A atual alta na curva de juros pode estar chegando ao fim?

Essa é uma discussão da qual tem-se apenas especulações e nunca uma certeza definida. A razão disso é que a política monetária do país deve ficar a cargo apenas do Banco Central, e não dos mercados.

Isso quer dizer que somente os órgãos governamentais sabem certamente o que deve acontecer com a curva de juros. No entanto, é possível fazer análises sobre os próximos movimentos do BC.

O nível atual da inflação acumulada em 12 meses está girando em torno de 10% ao ano. É possível que haja ainda alguma majoração nesse valor devido ao conflito armado entre a Rússia e a Ucrânia.

Afinal de conta, tratam-se de dois grandes produtores de petróleo. A Rússia em particular é responsável por 12% de toda a produção de petróleo do planeta. Logicamente, um conflito envolvendo-a tem efeitos sobre todo o mundo.

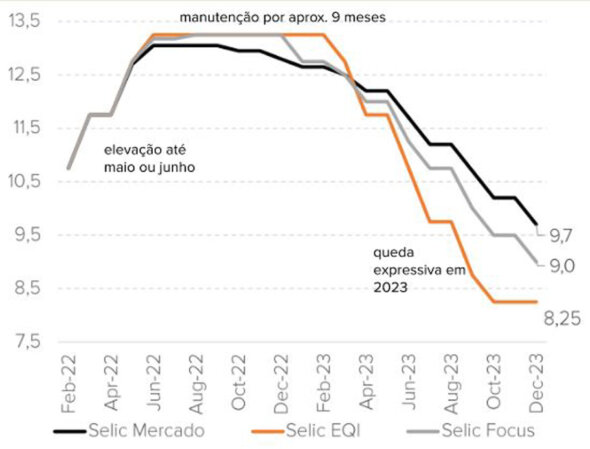

No entanto, nossa taxa básica de juros já se encontra em 12,75% ao ano na data da escrita deste artigo. O mercado ainda aposta em uma ou duas elevações, podendo chegar em um patamar de até 13,75%.

Projeção para Selic. Fonte: EQI Asset

Valores acima disso seriam uma extrapolação, visto que a taxa de juros real já está positiva. Assim, é provável que estamos perto do fim do ciclo de alta nos juros básicos de nosso país.

Lembre-se: é provável, não se trata de uma certeza.

Como é possível aproveitar o fechamento dessa janela com o Tesouro IPCA+?

Agora chegou o momento de saber de que forma é possível aproveitar o final do ciclo de alta na curva de juros em favor próprio utilizando o Tesouro IPCA+.

Para isso, basta recorrer à explicação de como a marcação a mercado opera nas situações nas quais o investidor precisa fazer um resgate antecipado de sua aplicação nesse tipo de papel.

Lembrando que a curva de juros influencia apenas a parte prefixada do título, não tendo nenhum efeito sobre a parte pós-fixada.

Sendo assim, é preciso considerar os efeitos da uma possível inversão na curva de juros. Como estamos falando da parcela fixa do rendimento que nunca muda, estamos tratando do montante final da aplicação.

Ora, se uma alta na curva de juros causa redução do capital inicial aplicado, o inverso também se aplica.

Isso quer dizer que para atender o valor final de nosso exemplo (retirada de R$ 12.272 mediante um aporte de R$ 10 mil), caso a taxa de juros venha a ser rebaixada, é preciso que o capital inicial aumente.

Se entendermos que a subida da curva de juros chegou ao fim, o investidor pode se aproveitar do momento de mercado para fazer aportes no Tesouro IPCA+ visando uma possível redução da Selic.

Como o Banco Central vem aumentando essa taxa desde algum tempo, pode ser que o ciclo esteja chegando ao fim. Se isso se confirmar, a taxa pode ser reduzida no próximo ciclo.

Quem faz aplicações no Tesouro IPCA+ no final desse ciclo pode ser beneficiado com a redução da taxa Selic, fazendo o resgate antecipado e tendo um retorno maior, justamente por ocasião da elevação do capital inicial.

- Quer conhecer mais sobre o IPCA+ e aprender a investir? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!