Estamos iniciando a cobertura de PRIO (PRIO3) com recomendação de Compra e preço-alvo de R$68,00 para dezembro de 2024, que representa um potencial de valorização de 46%. PRIO é a maior operadora independente de petróleo do Brasil e a segunda ação mais líquida do setor, perdendo apenas para a gigante estatal Petrobras. Para 3R (RRRP3), estamos iniciando a cobertura com recomendação de Compra e preço-alvo de R$57,00, que representa um potencial de valorização de 82%.

Enxergamos o investimento em ações da PRIO3 e RRRP3 como opções alternativas de investimento em empresas de petróleo com grande potencial de crescimento e sem incorrer em riscos de governança estatal e exposição a refino. Ambas as empresas tem origens similares: foram formadas a partir da aquisição de campos produtores que não eram mais foco de seus ex-operadores (principalmente Petrobras, em função da orientação estratégica e consequências financeiras de se desenvolver as reservas do pré-sal).

Entretanto, à medida que os ativos foram sendo integrados e efetivamente operados pelas empresas nos últimos anos, a PRIO tem sido capaz de forjar uma reputação de excelência, em função da sua entrega combinada de aumento de produção com custos de extração cada vez mais baixos. A 3R, por sua vez, ainda precisa conquistar tal percepção, a nosso ver. Existe grande valor a ser destravado, mas há o desafio relevante de integração de ativos no curto prazo.

Os preços internacionais de petróleo tem estado voláteis, com o cenário macroeconômico global adiante se deteriorando desde o início do ano, com a decepcionante retomada de crescimento chinês pós pandemia e com o desaquecimento em mercados desenvolvidos. O lado da oferta continua bastante controlado, o que nos dá conforto em ver um piso nas cotações do petróleo Brent em aproximadamente US$70,00 o barril. Desse modo, a capacidade de continuar entregando ganhos de eficiência operacional mês a mês é crucial como catalisador das ações. Cremos que PRIO deve continuar a entregar performance melhor que 3R no curto prazo e é nossa escolha como top pick.

Riscos

Os principais riscos para tese de investimentos são:

- Execução, ou entrega efetiva de expansão da produção esperada em linha com o cronograma e a custos decrescentes,

- Preço do petróleo baixo e taxa de câmbio apreciada, com Real fortalecido frente ao Dólar,

- Risco regulatório, especialmente em momentos de preços elevados de petróleo.

…e esperamos que continue sendo.

Claro que as cotações internacionais do petróleo são importantes para as ações, porém no caso de empresas com agenda de crescimento de produção elevado, o sucesso na entrega operacional tem sido o fator mais importante para destravamento de valor. Não é coincidência que a performance destacada das ações da PRIO versus 3R tenha se amplificado bastante desde agosto de 2022, exatamente quando a PRIO começou a entregar crescimento sustentado de produção e custos de extração cada vez mais

competitivos.

Olhando adiante, estimamos que 3R entregue uma taxa média anual de crescimento de produção de 23%

entre 2023 e 2027, versus 14% de PRIO no mesmo período. Porém, cremos que o risco operacional de 3R

é consideravelmente maior, dado o desafio de absorver, modernizar padrões operacionais e operar

com excelência os ativos recém adquiridos.

Notadamente, custos de extração elevados ainda devem estar presentes nos resultados de 3R até 2025,

limitando a maximização lucros.

PRIO: Tese de Investimentos Excelência Operacional e Crescimento de Produção Conjugados

Execução de qualidade: Acreditamos que o maior diferencial de PRIO é sua boa reputação, construída ao longo dos últimos anos, como operadora privada de qualidade combinando alto crescimento de produção com custos cada vez mais competitivos.

De fato, na última década a empresa fez uma série de aquisições de empresas menores e participação

em poços. Entendemos que a integração e exploração dos ativos adquiridos tem sido bem sucedida com base na performance de custos de extração (lifting cost) decrescentes e na contínua revisão positiva no seu estoque de reservas.

Plataforma de crescimento orgânico e por aquisições: A boa performance operacional até o momento nos dá confiança para estimar que a empresa continue entregando seu plano de desenvolvimento de reservas, de acordo com o cronograma e com custos competitivos.

Olhando adiante, estimamos que a empresa atinja o pico de produção em 2027, com 150 mil barris, com base em suas reservas P1 (com 90% de probabilidade de viabilidade) atuais.

No entanto, vemos PRIO como consolidadora natural do setor e esperamos que a empresa continue ativa em novas aquisições de campos e reservas, nas quais ela poderá replicar o sucesso obtido até o momento.

Primeira opção alternativa de investimento em petróleo com administração privada

A nosso ver, o sucesso operacional de PRIO tem se refletido no mercado acionário, de modo a qualificá-la como a opção de escolha preferencial de investidores domésticos e internacionais para exposição ao

setor de petróleo, sem os riscos inerentes de investimentos numa empresa estatal (por exemplo, possível interferência em preços e investimentos com retornos questionáveis).

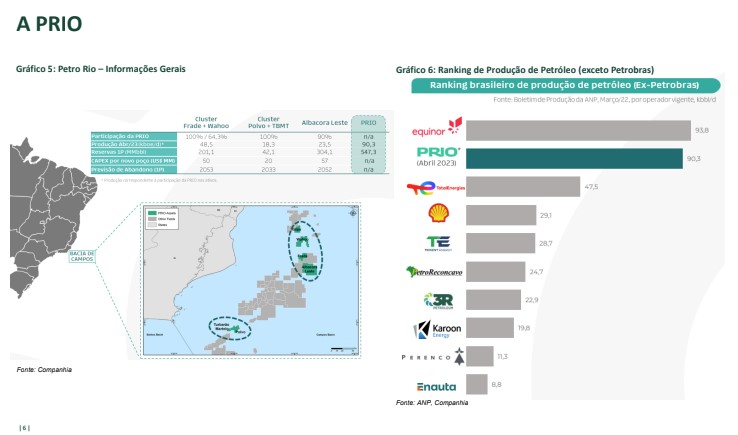

Ainda que não possua a liquidez diária da referência no setor, PRIO é um canal bastante viável para investidores de todos os portes, com uma liquidez média diária de suas ações acima de R$ 400 milhões.

Análise de Riscos

Entrega efetiva de expansão da produção a custos baixos

O bom desempenho histórico de Petro Rio em desenvolver reservas de petróleo e expandir sua produção custos de extração competitivos não são garantias de que a empresa consiga repetir no futuro o mesmo bom desempenho. O setor de extração de petróleo em alto mar é arriscado por natureza, com potenciais desapontamentos em desenvolvimento de reservas, atrasos de produção e custos exploratórios e de manutenção inesperados.

Atrasos significativos na evolução esperada de produção e custos de extração mais altos do que as estimativas de mercado podem corroer a credibilidade da empresa e ter efeitos bastante negativos sobre o valor de suas ações.

Disciplina de capital em potenciais aquisições futuras

Ao mesmo tempo que sua posição percebida de consolidadora no mercado privado de extração de petróleo possa trazer boas oportunidades de geração de valor, aquisições também trazem riscos adicionais de pagamento de preço elevados, aumento de complexidade da operação e a depender do tamanho dos alvos de aquisição, alavancagem financeira expandida, o que pode resultar em emissões de ações. Ressaltamos que, à medida em que o tempo passa, a empresa pode se ver pressionada pelo

próprios investidores a realizar aquisições para fomentar crescimento contínuo como o visto até o momento.

Preço do Petróleo e Taxa de Câmbio

Como toda empresa exclusivamente dedicada à extração de commodities precificadas em dólar, os resultados da Petro Rio são expostos a variações significativas de preços que ela não controla, notadamente preço internacional do petróleo e taxa de câmbio. Desse modo, quedas do preço de petróleo combinadas e a apreciação do real versus o dólar afetam negativamente o resultado da empresa, e o contrário é verdadeiro.

Risco Regulatório

Intervenções do governo no setor energético podem acontecer, de modo a afetar diretamente a rentabilidade da empresa. Recentemente, o governo federal instituiu um imposto de exportação sobre petróleo com vigência temporária. Em ocasiões em que o preço internacional do petróleo se eleve

demasiadamente os riscos de intervenção governamental aumentam.

Potenciais interesses divergentes entre a diretoria e acionistas minoritários A PRIO é uma empresa de capital pulverizado (sem controlador definido). O maior acionista detém 5,94% do capital total da empresa. A depender da estrutura de remuneração total da diretoria, pode haver incentivos de

maximização de resultados e/ou transações de curto prazo, em detrimento de resultados de longo prazo.

Cenário Base

Projetamos os resultados de PRIO com evolução anual de produção de barris de óleo equivalente de acordo com o esperado com seu último relatório de certificação de reservas publicado em Março de 2023, levando em consideração o desenvolvimento de reservas P1 (com 90% de probabilidade

de viabilidade comercial). Assim, de uma produção média diária de 41 mil barris em 2022, estimamos rápida elevação nos próximos anos, com pico de 150 kboe/d em 2027.

Em termos de preços de petróleo, usamos as estimativas de curto prazo da EIA (Energy Information Agency) com média de US$79,54 em 2023 e US$83,51 em 2024. Entre 2025 e 2027 utilizamos US$80,00 e de 2028 em diante adotamos o preço de média de ciclo de US$75,00 por barril.

Valuation

Nosso preço-alvo de R$68,00 para dezembro de 2024 é baseado no método de fluxo de caixa descontado (DCFE). Os fluxos de caixa futuros são projetados a valor presente pela taxa de desconto equivalente ao custo de capital próprio de 10%, em termos reais. Os fluxos foram projetados até a exaustão das reservas P1 (com 90% de probabilidade de viabilidade comercial), atualmente

certificadas em 547,3 milhões de barris, conforme relatório publicado em março de 2023.

3R: Tese de Investimentos O Desafio da Execução

O maior potencial de crescimento do setor: Com um portfólio de nove ativos adquiridos nos últimos anos da Petrobras, e com estratégia focada em revitalização de campos maduros e sub explorados, a 3R tem meta de produção de 96 mil barris de óleo equivalente por dia em 2027.

Isso representa um crescimento potencial de 465% versus a produção média do portfólio no 1T23 (21

kboe/d). Como comparação, estimamos a expansão de produção de Petro Rio no mesmo período em 69%.

Relação risco/retorno pode se tornar atrativa no médio prazo: De acordo com nossas estimativas, a

ação da 3R atualmente precifica uma empresa com produção média diária de 42 kboe/d entre 2024 e

2039, ou seja, menos da metade do potencial de crescimento. Acreditamos que a 3R ainda precisa

conquistar credibilidade junto ao mercado quanto à sua efetiva capacidade de execução eficiente,

porém, à medida que avance satisfatoriamente nesse quesito, o potencial de valor a ser

destravado é relevante. No curto prazo, porém, a integração de ativos com histórico de menor

eficiência deve continuar a pressionar os custos de extração.

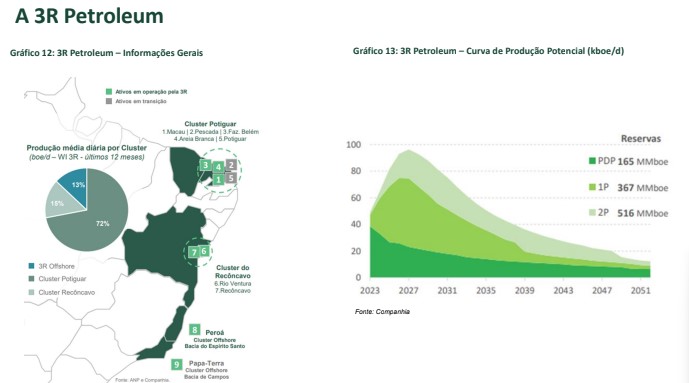

Dúvidas sobre conclusão de aquisição de Potiguar foram superadas, foco agora é na operação eficiente: O polo Potiguar é o maior do portfólio construído pela 3R ao longo dos últimos anos, representando cerca de 60% das reservas certificadas provadas e prováveis (2P, com 50% de probabilidade de viabilidade).

Após um período de dúvidas sobre a conclusão do negócio, a 3R assumiu a efetiva operação do ativo no início de Junho. Há oportunidades significativas para ganhos de eficiência na exploração (fator de recuperação baixo devido a falta de investimento nos últimos anos) e captura de sinergias com outros polos produtores da 3R no Rio Grande do Norte.

Análise de riscos

Desafio de operar eficientemente os ativos adquiridos e entregar

crescimento esperado

Apesar de seu portfolio ser majoritariamente de campos de produção em terra (on shore) e previamente operados pela Petrobras, os ativos não eram o foco de seu antigo dono e houve subinvestimento ao longo dos últimos anos. Desse modo, ao mesmo tempo em que representa uma oportunidade relevante para ganhos de eficiência e sinergia no médios e longo prazos, há riscos em sentido contrário, ou seja, investimentos e/ou custos de operação mais elevados que o esperado, especialmente no curto prazo. Tal

performance é crucial para comportamento das ações da empresa daqui em diante.

Potenciais interesses divergentes entre a alta administração e acionistas

minoritários

A 3R é uma empresa de capital pulverizado (sem controlador definido). O maior acionista detém 8,4% do capital total da empresa. A depender da estrutura de remuneração total da alta administração, pode haver incentivos de maximização de resultados e/ou transações de curto prazo, em detrimento

de resultados de longo prazo.

Preço do Petróleo e Taxa de Câmbio

Como toda empresa exclusivamente dedicada à extração de commodities precificadas em dólar, os resultados da 3R são expostos a variações significativas de preços que ela não controla, notadamente preço internacional do petróleo e taxa de câmbio. Desse modo, quedas do preço de petróleo

combinadas e a apreciação do real versus o dólar afetam negativamente o resultado da empresa e a percepção do mercado acionário, e o contrário é verdadeiro.

Risco Regulatório

Intervenções do governo no setor energético podem acontecer, de modo a afetar diretamente a rentabilidade da empresa. Recentemente, o governo federal instituiu um imposto de exportação sobre petróleo com vigência temporária. Em ocasiões em que o preço internacional do petróleo se eleve

demasiadamente os riscos de intervenção governamental aumentam.

Cenário Base

Projetamos os resultados de 3R com evolução anual de produção de barris de óleo equivalente de acordo com o esperado com seu último relatório de certificação de reservas publicado em Março de 2023, levando em consideração o desenvolvimento de reservas P1 (com 90% de probabilidade de viabilidade comercial). Assim, de uma produção média diária de mil barris em 2022, estimamos rápida elevação nos próximos anos.

Em termos de preços de petróleo, usamos as estimativas de curto prazo da EIA (Energy Information Agency) com média de US$79,54 em 2023 e US$83,51 em 2024. Entre 2025 e 2027 utilizamos US$80,00 e de 2028 em diante adotamos o preço de média de ciclo de US$75,00 por barril.

Valuation

Nosso preço-alvo de R$57,00 para dezembro de 2024 é baseado no método de fluxo de caixa descontado (DCFE). Os fluxos de caixa futuros são projetados a valor presente pela taxa de desconto equivalente ao custo de capital próprio de 10%, em termos reais. Os fluxos foram projetados até a exaustão das reservas P1 (com 90% de probabilidade de viabilidade comercial), atualmente certificadas em 367 milhões de barris, conforme relatório publicado pela companhia em março de 2023.

Para ler na íntegra o relatório sobre PRIO e 3R Petroleum, clique aqui.