Nos últimos meses, a Faria Lima voltou a ocupar uma posição de destaque no noticiário. E nem sempre por bons motivos, com operações policiais, liquidações de bancos e investigações também capturando a atenção do público em geral e das manchetes.

Nesta coluna, no entanto, quero propor uma reflexão diferente, sobre o status do mercado corporativo de uma das regiões mais badaladas de São Paulo. Afinal, será que o preço dos escritórios hoje na Faria Lima é compatível com o estágio do ciclo imobiliário em que a região se encontra?

O ciclo de escritórios virou – e isso já não é uma tese

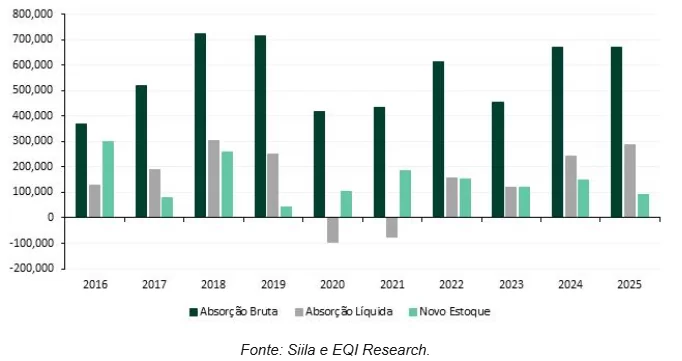

Depois de anos sob a narrativa dominante do “fim do escritório”, os dados já tornaram esse debate obsoleto. A absorção líquida (diferença entre as áreas locadas e devolvidas) voltou a ser positiva de forma consistente em São Paulo a partir de 2022.

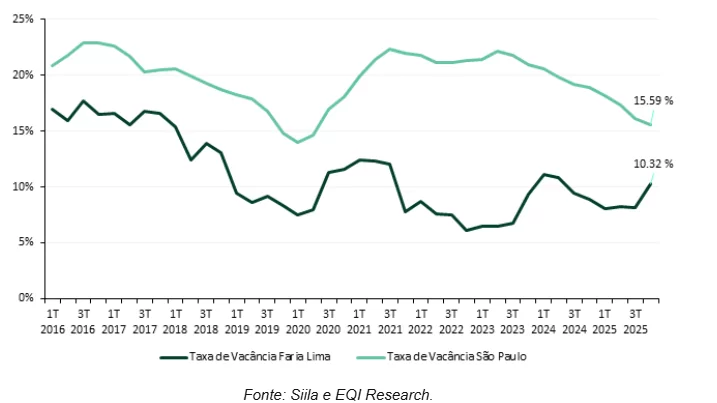

Nos anos seguintes, o mercado acumulou algo próximo de 640 mil m² de absorção líquida, um número expressivo quando comparado às devoluções de 2020 e 2021. A vacância da cidade, que chegou a 23% em 2021, fechou 2025 em 15,6%. Trata-se de uma queda relevante em um intervalo curto, compatível com uma retomada cíclica clara.

Esse movimento tem explicações conhecidas: pressão crescente por retorno ao presencial, revisão de políticas de trabalho híbrido e uma revalorização do espaço físico como instrumento de gestão, cultura e produtividade.

Soma-se a isso um estoque que já não cresce em ritmo acelerado. Em 2025, a entrada de novo estoque na cidade foi de 92 mil m², 40% a menos do que no ano anterior.

Quando olhamos especificamente para a Faria Lima, os dados confirmam a mesma tendência, mas com uma diferença importante: a região já opera ao redor dos 90% de ocupação desde 2022.

Após o pico de vacância na pandemia, a trajetória de queda foi rápida e consistente. Em 2023, 2024 e 2025, se estabilizou em torno de 8% a 11% na Faria Lima.

Uma vacância de 10% na região não representa folga. Em mercados de escritórios prime, esse nível é funcional, permitindo giro, realocação e expansão marginal, e não caracteriza excesso de oferta. Historicamente, a região sempre operou com um “piso” de vacância na casa de 6% a 8%. A partir disso, o espaço para ganhos adicionais de ocupação é naturalmente limitado.

Considerando as regiões paulistanas cobertas pela SiiLA (plataforma de inteligência de dados do mercado imobiliário) Faria Lima, Itaim Bibi e JK, o novo estoque de 2025 foi de apenas 6 mil m² e a vacância das regiões consolidadas se manteve em 9% ao longo do último ano. De fato, desde 2021 as regiões operam entre 89% e 91% de ocupação.

E as demais regiões?

A análise pode ser refinada em diversos níveis: por classe de edifício, microrregião, tipologia ou idade do estoque. Neste primeiro recorte, porém, vamos organizar os dados por regiões SiiLA.

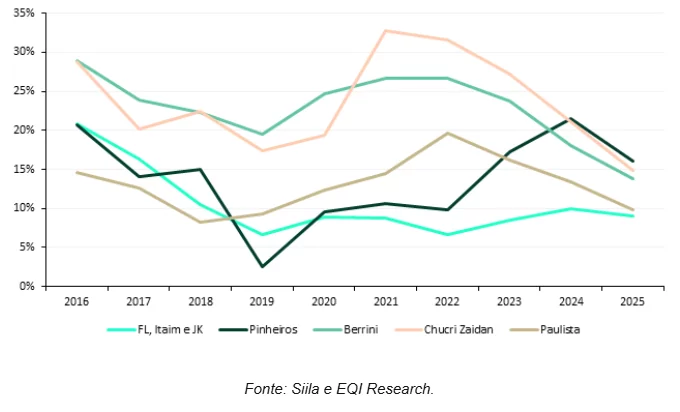

Analisando a vacância nas demais regiões corporativas de São Paulo, vemos uma tendência clara de redução desde 2021 nos principais polos, à exceção de Pinheiros. A região teve uma grande entrada de novos prédios entre 2023 e 2025 (cerca de 160 mil m² em novas áreas) e só tem começado a ver um aumento da ocupação nos últimos meses

Nas demais zonas, o pico da vacância ficou entre 2020 e 2021, e o indicador segue em declínio.

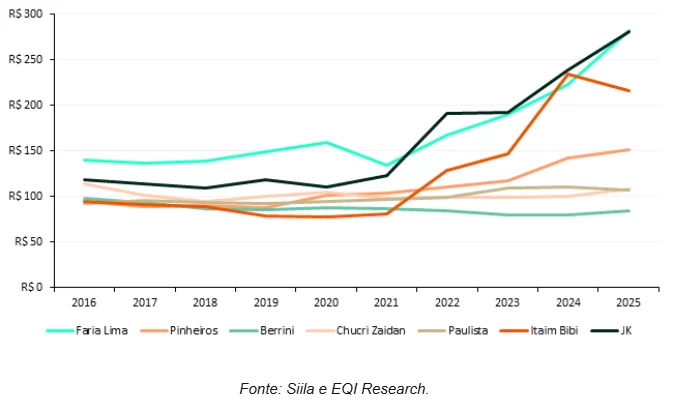

Um aumento das áreas ocupadas tende a trazer uma elevação nos preços dos aluguéis. Mas essa elevação é bem mais evidente na Faria Lima, JK e no Itaim. As demais regiões, mesmo com o aumento da ocupação, não registraram (ainda) elevação considerável no preço dos aluguéis.

Os motivos são diversos. Aqui, precisamos pegar aquela lupa mais potente para entender as dinâmicas específicas de cada região.

Mas contratos que conferem ao inquilino um período de desconto ou proprietários em busca de diminuir os custos por carregarem imóveis vazios por um longo período em carteira são alguns dos motivos que podem justificar um aumento mais modesto de preço.

Por outro lado, o aumento da demanda que mencionei no início desse texto pode contribuir para um aumento mais expressivo dos preços praticados em regiões que estão menos evidentes. Até mesmo o perfil do inquilino responsável por esse aumento de demanda é diferente do inquilino que está hoje na Faria Lima.

O ponto central, portanto, não é questionar a qualidade da Faria Lima como uma grande região corporativa. Isso já está dado. Ela continua sendo um dos principais centros empresariais do país, com estoque consolidado, liquidez elevada e demanda estrutural. Nada disso mudou e não deverá mudar no curto prazo.

Mas, olhando ao redor, para o investidor que busca renda recorrente e valorização de capital, outras regiões de São Paulo começam a parecer mais interessantes do ponto de vista relativo.

Há mercados em que a ocupação ainda está se ajustando, os preços de aluguel não acompanharam plenamente a melhora dos fundamentos e o pipeline de novos empreendimentos segue igualmente controlado. Nessas regiões, a combinação entre queda de vacância e reprecificação do aluguel ainda pode gerar um retorno marginal mais atraente para o investidor.

Isso não significa que a Faria Lima esteja “cara demais” em termos absolutos, nem que deva ser evitada. Significa apenas que a assimetria hoje parece maior fora dela.

A melhora do ciclo de escritórios como um todo é uma das razões pelas quais aumentamos a exposição ao segmento olhando para 2026. A retomada da demanda, com redução da vacância e reajuste de preços criam um ambiente mais favorável para ativos bem localizados e bem geridos.

Leia também: