A Rumo (RAIL3) reportou um trimestre fraco e margens menores, segundo o BTG Pactual (BPAC11) que recomenda Compra e preço-alvo em R$ 27,00 por ação.

De acordo com o banco de investimentos, os números do quarto trimestre da companhia ficaram abaixo das estimativas, bem como do consenso de mercado.

Também disse que a receita líquida consolidada foi de R$ 1,5 bilhão (queda de 9% a/a; em linha), enquanto o EBITDA foi de R$ 419 milhões (queda 45% a/a, 24% abaixo da estimativa), implicando uma margem fraca de 28% (vs. 46% no 4T20 e previsão do banco de 35%).

E acrescentou que excluindo os efeitos da Malha Central (totalizando R$ 12 milhões no 4T21), e o EBITDA foi de R$ 407 milhões (vs. R$ 739 milhões no 4T20).

Isso porque a Rumo registrou prejuízo líquido de R$ 384 milhões (vs. zero um ano atrás e abaixo da estimativa de queda de R$ 255 milhões e consenso de recuo de R$ 227 milhões).

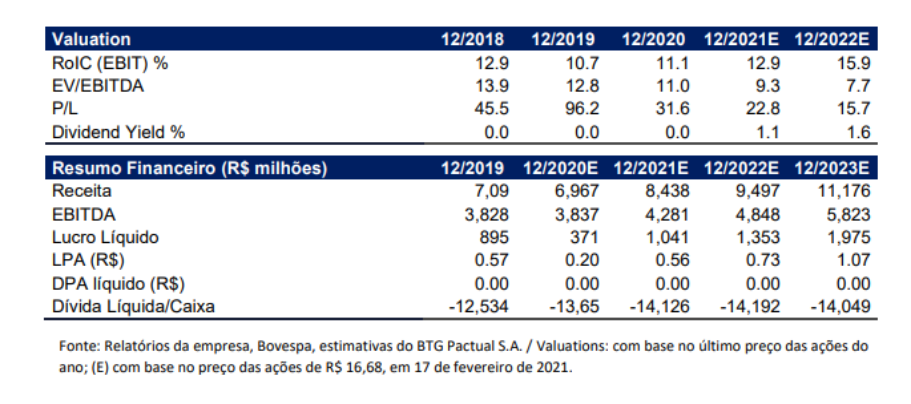

BTG: balanço da Rumo

Ainda de acordo com o BTG, os volumes transportados ficaram estáveis a/a em 15,9 bilhões de TKU, com os volumes agrícolas caindo 3% e os industriais subindo 2%.

O rendimento médio caiu 6% a/a, sendo que na malha Norte o rendimento da operação caiu 14% e o rendimento da operação Sul aumentou 14%.

A operação da malha Norte teve margem EBITDA atingindo 30% (vs. 54% no 4T20) devido a maiores custos de combustível, menor diluição dos custos e despesas, além de um mix mais fraco de produtos.

Já a margem EBITDA da operação Sul foi de 22% — estável a/a, também impactado pela menor diluição de custos e despesas e um mix pior.

Em termos de volume, a divisão Sul caiu 9% a/a, impactada por menores volumes de milho (-82% a/a), enquanto a divisão Norte apresentou estabilidade, com menor volume de milho (-20% a/a) e açúcar (-40% a/a) a/a), sendo compensados pelo maior volume movimentado de soja (aumento de mais de 100% a/a).

Alavancagem e valuation

Conforme o banco de investimentos, o capex do quarto trimestre foi de R$ 701 milhões (-30% a/a), com capex recorrente subindo 8% para R$ 304 milhões e o capex de expansão caindo 45% para R$ 397 milhões.

O aumento foi impulsionado principalmente por investimentos nas malhas Central e Paulista, e a alavancagem (sem leasings) foi de 2,8x, um pouco acima de 2,4x no último trimestre.

Além de seus resultados, a Rumo também divulgou seu guidance para o ano de 2022 com os volumes na faixa de 72 a 76 bilhões de TKU (vs. 80 bilhões de TKU do banco), bem como o EBITDA deve atingir R$ 4,1 a 4,5 bilhões (vs. Os R$ 4,8 bilhões e consenso de R$ 4,7 bilhões do banco).

Também o capex deve ficar em torno de R$ 2,7 a 2,9 bilhões (abaixo de nossa estimativa de R$ 3 bilhões). “Embora reconhecemos que o novo guidance aponte para números muito abaixo do consenso, também notamos que a empresa já estava orientando o mercado para uma performance mais fraca este ano, e acreditamos que o recente sell off já precificou parcialmente as expectativas mais fracas para 2022, especialmente após o aumento nos custos de combustível”, destacou o BTG em relatório ao mercado.