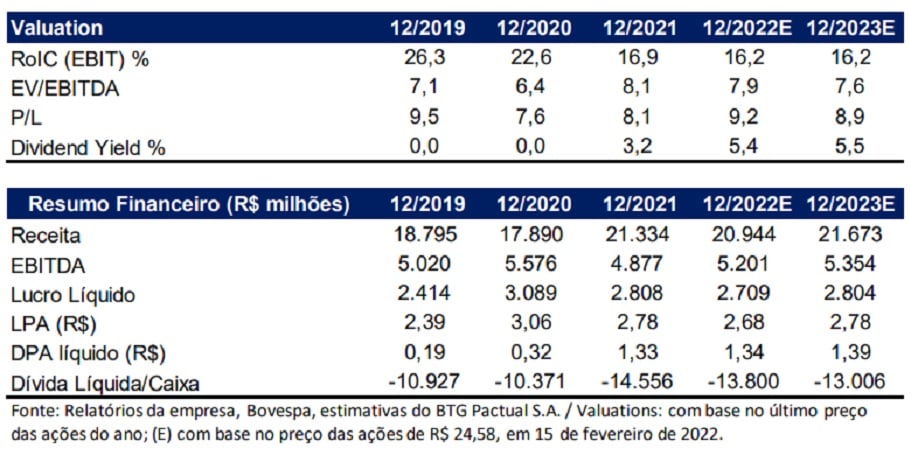

Relatório do banco BTG Pactual (BPAC11) vê volumes fortes para Equatorial (EQTL3) no quarto trimestre do ano passado (4TRI21). A empresa divulgou sua prévia operacional, na qual registra aumento de 4,1% nas vendas de energia elétrica. Para o banco foi o contrário do observado em outras distribuidoras de energia. Com isso, o banco mantém recomendação de compra e preço-alvo a R$ 27.

De acordo com o relatório, a demanda nos segmentos comercial e industrial cresceu 7,8% e 4,8%, respectivamente, frente ao 4TRI20. Enquanto isso, a demanda residencial de baixa renda cresceu 8,8% e o consumo residencial convencional aumentou 1,7%. O consumo cresceu em 5 de suas 6 concessões, com destaque para a CEA (+11,4%), Celpa (+7,8%) e Cemar (+3,9%), seguidas pela CEEE-D (+3,2%) e Ceal (+2,1%). Já Cepisa apresentou retração de 1,7%.

BTG (BPAC11): menores perdas de energia em quatro distribuidoras

Para o banco, a empresa fez progressos adicionais nas perdas de energia. “As perdas de energia na Celpa e Cemar caíram 80bps t/t e 50bps t/t, respectivamente, enquanto Cepisa e Ceal mal tiveram variações”, aponta um trecho do relatório.

“Também observamos melhorias nas recém-adquiridas CEEE-D e CEA, que reduziram as perdas em 60bps e 40bps, respectivamente, embora permanecendo acima de seus limites regulatórios”, informa outro trecho do relatório.