À medida que nos aproximamos do fim do ano, o debate sobre as perspectivas para 2026 ganha força. No entanto, para compreender quais investimentos tendem a se destacar no período, é essencial olhar além do horizonte imediato e avaliar a dinâmica fiscal que moldará o país nos próximos anos. Esse é o ponto central desta newsletter.

Independentemente do resultado eleitoral, o próximo governo enfrentará a necessidade urgente de promover um ajuste fiscal capaz de reequilibrar as contas públicas e interromper a trajetória ascendente da dívida. Segundo o Instituto Fiscal Independente (IFI), um dos principais referenciais técnicos em monitoramento fiscal no Brasil, o país avança em direção a um verdadeiro estrangulamento fiscal.

O diagnóstico é claro: apenas para estabilizar a dívida bruta, seria necessário um superávit primário de aproximadamente 2,1% do Produto Interno Bruto (PIB). Entretanto, a meta estabelecida para este ano é de resultado neutro (0%) – e mesmo essa meta não deve ser alcançada.

As projeções apontam para um déficit próximo ao limite inferior da banda de tolerância, de -0,25%, o que ainda dependeria da realização de cerca de R$ 27,1 bilhões em superávit primário até o fim do ano, um desafio significativo diante do desempenho recente das contas públicas.

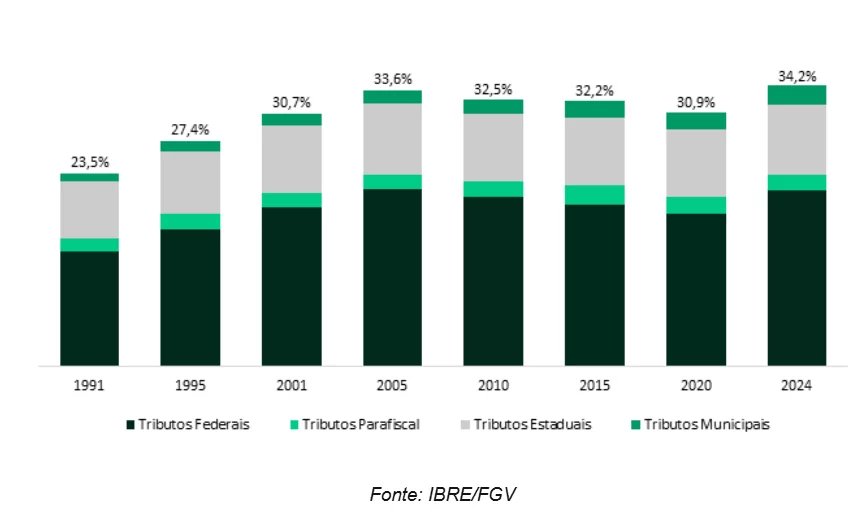

A deterioração fiscal ocorre apesar de um ambiente de forte arrecadação. Nos últimos anos, a carga tributária vem subindo de maneira consistente, com 2024 registrando o maior patamar da série histórica.

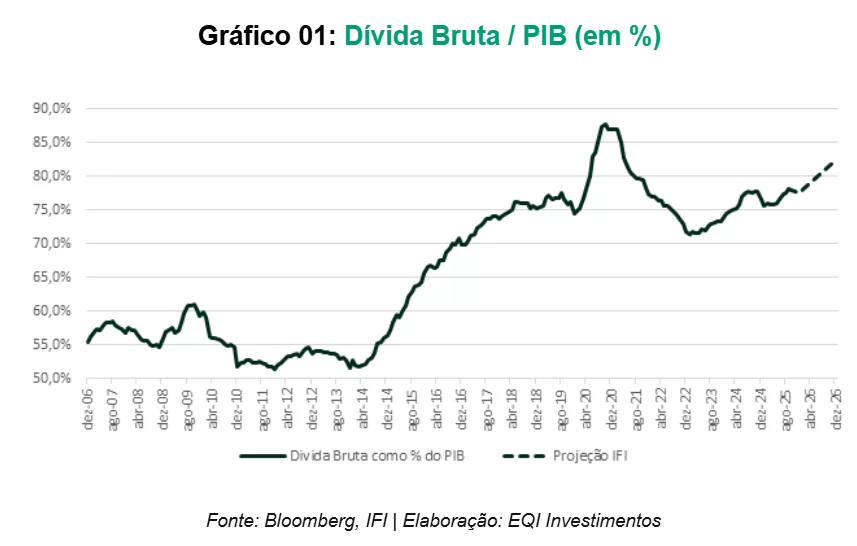

Ainda assim, o avanço da despesa supera o crescimento da receita, e a dívida pública segue acelerando, aproximando-se novamente dos níveis mais imediatos pós-pandemia – o ponto mais elevado desde o início do Plano Real – e acima do observado no início do atual governo, em 2022, conforme ilustrado no gráfico abaixo.

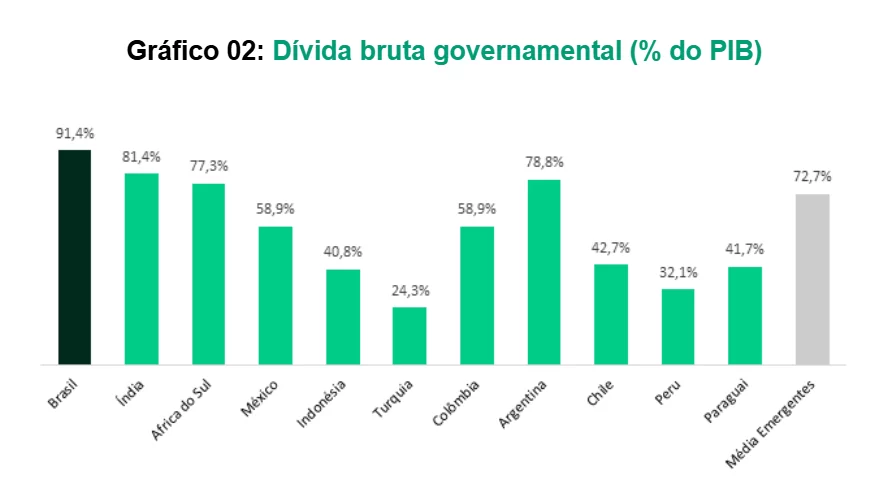

As projeções reforçam a preocupação: a relação dívida/PIB deve atingir 77,6% ao final de 2025 e 82,4% em 2026, mantendo tendência de alta até pelo menos 2035. Esse nível já se mostra elevado para economias emergentes, como evidencia abaixo o comparativo internacional baseado nos dados do FMI.

Leia também

- Recuperação da credibilidade do BC antecipa cortes e melhora ganhos da renda fixa, diz EQI Research

- Por que a taxa de juros é alta no Brasil?

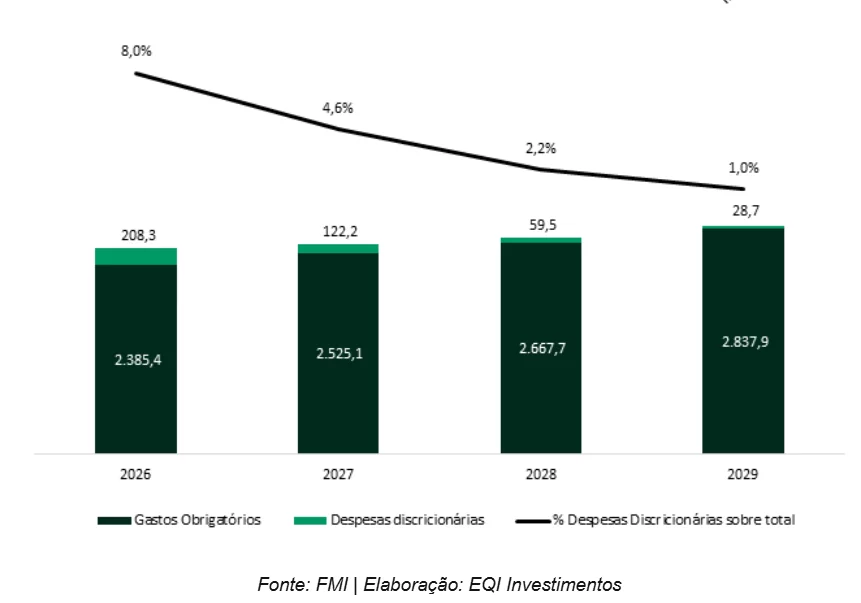

O quadro se agrava quando analisamos o engessamento orçamentário. As despesas obrigatórias – que incluem saúde, educação, Previdência, programas sociais e emendas parlamentares – já ultrapassam 90% do orçamento federal.

Segundo a Lei de Diretrizes Orçamentárias (LDO) de 2026, esse percentual deve continuar avançando até praticamente esgotar o espaço para despesas discricionárias por volta de 2029.

Com a compressão das despesas discricionárias, o governo perde capacidade de investimento, reduzindo o potencial de expansão da economia.

Esse dinamismo mais fraco limita a expansão da arrecadação, enquanto as despesas obrigatórias seguem crescendo, aprofundando a deterioração fiscal.

Uma alternativa natural seria ampliar ainda mais a arrecadação. No entanto, a carga tributária já atingiu níveis historicamente elevados, e os sinais de esgotamento político e econômico são evidentes.

O governo tem enfrentado dificuldades para aprovar novas medidas tributárias no Congresso, como demonstram a rejeição inicial da MP 1.303/25 e a derrubada do aumento do IOF, posteriormente revertido pelo Supremo Tribunal Federal.

A combinação entre forte rigidez orçamentária, endividamento crescente e limitações para elevar a arrecadação cria as condições para um estrangulamento fiscal, cenário em que as contas públicas deixam de ser financeiramente sustentáveis sem mudanças estruturais.

Há, portanto, um grande “elefante na sala” à espera do próximo presidente. Seja qual for o eleito, o espaço para postergar o ajuste fiscal praticamente se esgotou, e o impacto sobre o orçamento de 2027 já será relevante caso medidas não sejam tomadas rapidamente.

A condução adequada desse ajuste tem implicações diretas para os ativos brasileiros. Um plano fiscal robusto e crível reduziria de maneira significativa o risco-país, abriria espaço para uma forte queda da curva de juros futuros e teria impacto positivo sobre ativos de risco.

Por outro lado, a ausência de credibilidade pode produzir o efeito inverso: elevação da curva, depreciação cambial e maior dificuldade para o Tesouro rolar a dívida. Por isso, entendemos que a dinâmica fiscal será um dos temas centrais para a construção de portfólios no Brasil em 2026 e nos anos seguintes.

Os cenários possíveis são distintos e exigirão atenção redobrada por parte dos investidores. Afinal, ignorar o ajuste fiscal é como fingir que o elefante não está na sala – ele já ocupa espaço, influencia os mercados e, mais cedo ou mais tarde, exigirá uma resposta à altura.