Nesta quarta-feira (22), os investidores conhecerão as novas taxas de juros de Brasil e EUA, em data que se convencionou chamar de Super Quarta.

A Super Quarta nada mais é do que o nome utilizado quando Banco Central (BC) e Federal Reserve (Fed) divulgam as suas decisões de política monetária no mesmo dia. Em diversos momentos, os eventos do Brasil e dos EUA coincidiram, o que deu força à expressão.

Até poucos dias atrás, as expectativas dominantes para o dia 22 eram por manutenção da Selic em 13,75% por aqui, e alta entre 25 e 50 pontos-base nos juros dos EUA.

Mas, de lá para cá, muita coisa aconteceu, sendo o evento mais impactante a quebra de dois bancos americanos. Fora a compra do Credit Suisse pelo UBS.

E agora, para onde vão os juros? Acompanhe o que está na mesa para Banco Central e Federal Reserve (Fed) analisarem.

- Baixe, gratuitamente, o e-book Melhores Investimentos para 2023!

Super Quarta: como ficam os juros no Brasil

No Brasil, a expectativa dominante era a de que os juros começassem a cair apenas a partir de 2024, permanecendo nos atuais 13,75% pelos menos até dezembro deste ano.

Mas o país vive quase uma “campanha aberta” pela queda de juros. A todo momento, ganha força, especialmente no governo, entre parte do empresariado e na imprensa, a tese de que a Selic deve começar a recuar mais cedo do que o esperado.

Isso porque, em primeiro lugar, existe uma pressão constante do governo, pressionando o presidente do BC, Roberto Campos Neto, a baixar os juros.

Depois, deve acontecer ainda neste mês a apresentação de um novo arcabouço fiscal. E, para alguns, só a ideia de ter um arcabouço já é suficientemente positiva para o mercado (“ter um arcabouço é melhor do que não ter”, afirmam).

Fora isso, há uma desaceleração da atividade em andamento, que puxaria a inflação para baixo.

E uma crise de crédito, iniciada a partir do caso Americanas, que afetaria ainda mais a atividade.

Para complementar, desde a última sexta-feira (10), o mercado se agita com uma crise bancária instaurada nos EUA.

Sobre este último “ingrediente”, vale retomar a história. A crise bancária teria se instaurado após o colapso de dois bancos (Silicon Valley Bank e Signature). O que, por sua vez, foi deflagrado em grande parte pelo arrocho monetário que vem sendo promovido pelo Fed, banco central americano.

Por consequência, a conclusão de parte dos analistas foi a seguinte: para evitar uma crise de proporções ainda maiores, o Fed teria que ser mais suave em sua política monetária.

O quanto a crise bancária impacta os juros?

No entanto, como explica Stephan Kautz, economista-chefe da EQI Asset, ainda é muito cedo para afirmar o quanto a crise bancária irá impactar nos juros, tanto dos EUA quanto do Brasil.

“No Brasil, o que a gente tem visto é uma grande volatilidade dos ativos domésticos. A crise bancária deveria impactar mais rapidamente a taxa de câmbio. Mas ela não tem oscilado de forma muito diferente, e vem apresentando os mesmos patamares ao longo de todo este ano. O câmbio segue entre R$ 5,20 e R$ 5,30, o que quer dizer que não houve grande contágio”, diz.

“Se tivesse alguma depreciação muito forte, com aversão a risco significativa decorrente da crise nos EUA, essa depreciação poderia, sim, atrapalhar a convergência da inflação e poderia deixar o Banco Central mais preocupado em termos de taxa de juros”, explica.

A bolsa de valores, diz Kautz, também apresenta muita volatilidade, mas sem sair muito do patamar entre 100 mil e 110 mil pontos.

Se a bolsa caísse muito, o que não vem ocorrendo, a aversão a risco poderia afastar os investidores locais, fazendo com que a economia crescesse menos, com impacto em inflação e juros, por consequência, ele diz.

“O movimento mais forte que vemos desde o início da crise é na curva de juros, com redução das taxas”, afirma.

Para ele, o Brasil poderá constatar uma saída de recursos do país, deflagrada pela aversão a risco devido ao cenário externo desafiador.

Mas o quanto isso será impactante está em aberto, porque não se sabe, ainda, se as medidas anunciadas pelo Fed e pelo Tesouro Americano, de socorro aos investidores e às instituições, serão capazes de evitar a quebra de outros bancos.

“Geralmente, quando um Governo age, você tem de uma semana a um ou dois meses para ter a percepção de um alívio no mercado. O prazo é muito pouco ainda para alguma conclusão de que uma crise maior foi evitada”, pondera.

“A priori, acredito que sim, porque são bancos regionais, pequenos, muito concentrados em um setor da economia americana que é muito volátil. E são bancos que foram mal administrados, por não fazerem proteção aos títulos públicos americanos”, conclui.

Kautz pondera, no entanto, que os juros subiram muito rapidamente nos EUA, e isso tende a ter consequências. “Vemos o setor de tecnologia sofrendo, os bancos e o setor de construção civil, principalmente, então cabe cautela”, alerta.

Tal incerteza sobre o tamanho da gravidade do episódio, diz Kautz, deve fazer com que o investimento seja mais fraco, tanto lá fora quanto no Brasil. “Isso é negativo para a atividade e traz viés pessimista para o Produto Interno Bruto (PIB) brasileiro. Hoje a nossa projeção é de 1,3% de alta do PIB para 2023, mas ele pode ser ainda mais baixo, dependendo do ambiente”.

- Invista lá Fora: evento online e gratuito da EQI Investimentos segue disponível por mais alguns dias. Confira todos os painéis aqui.

Crise bancária provocará queda da Selic?

Sobre a possibilidade de o Banco Central reduzir juros no curto prazo, influenciado pela crise bancária nos EUA, Stephan Kautz, economista-chefe da EQI Asset, afirma que isso é “pouco provável”.

“A inflação continua pressionada, com núcleos ainda bastante altos, e pouco espaço para uma política monetária expansionista no curto prazo”, avalia.

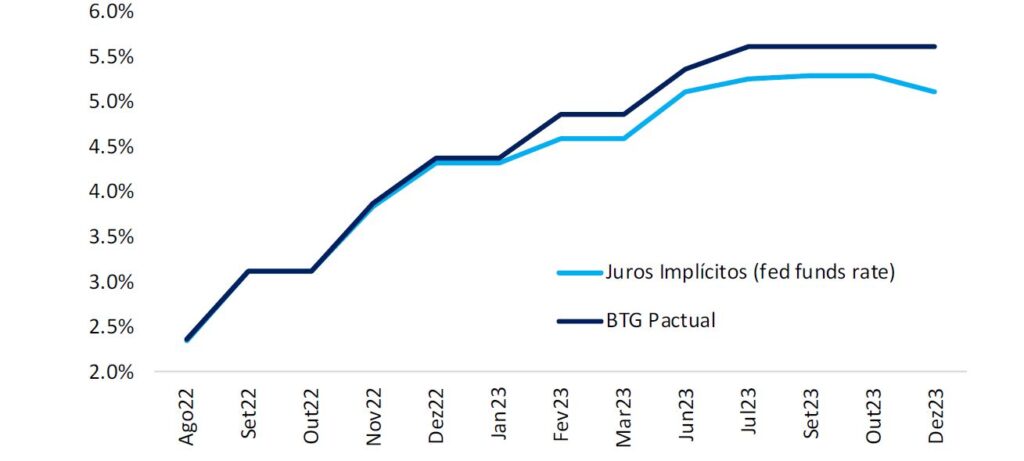

“Seguimos com a projeção de Selic mantida em 13,75% até dezembro, caindo para 10,50% em 2024, com corte a partir da primeira reunião do ano que vem”, afirma.

Ele diz ainda que o viés de baixa do Produto Interno Bruto (PIB) pode fazer a inflação vir mais baixa, mas que, ainda assim, o corte de juros, se ocorrer ainda este ano, será apenas pelo quarto trimestre e de maneira cautelosa.

Super Quarta: E nos EUA? Quais as expectativas

Já nos EUA, após reviravoltas, a expectativa predominante para a Super Quarta voltou a ser alta de 25 pontos-base nos juros.

Primeiro, o mercado acreditou que o banco central americano seria ainda mais agressivo no aperto monetária, após o presidente do Fed, Jerome Powell, falar em juros terminais mais altos do que os 5,5% cogitados a princípio. As estimativas previam alta de 50 pontos-base para a decisão do dia 22.

No entanto, veio a quebra dos bancos. E as projeções caíram tanto que chegou-se a acreditar até mesmo em manutenção dos juros e possível anúncio de uma queda iminente das taxas.

Porém esta tese durou muito pouco.

Na terça-feira (14) foi divulgado o CPI, inflação ao consumidor, que teve alta de 0,4% em fevereiro, em linha com o esperado pelo mercado. Mas o núcleo da inflação subiu 0,5%, ante estimativa de 0,4%.

Com isso, o mercado voltou a precificar alta de 25 pontos-base nos juros na reunião do Fed.

“Seria possível até uma alta de 50 pontos-base, como alguns analistas chegaram a projetar na semana passada, porque especialmente os números do núcleo do CPI mostram ainda uma pressão inflacionária muito forte. Anualizado, o núcleo estaria ainda perto de 4,5%, ou seja, acima da meta”, diz Kautz.

Mas ele aponta que o temor de uma crise bancária mais generalizada deve mesmo segurar a alta em 25 pontos-base.

“Nós tínhamos um call de três altas de pontos-base nas próximas três reuniões, mas vamos manter apenas a alta de 25 pontos para a semana que vem e aguardar novos números e o comportamento do mercado, ver a extensão da crise bancária, inclusive o impacto disso sobre a inflação, para depois chegar a números mais assertivos”, diz.

- Tem interesse em investir no exterior? Clique aqui e tenha acesso a material exclusivo e gratuito sobre Investimentos Internacionais.

Quer saber o quanto a decisão de juros de Brasil e EUA da Super Quarta vai impactar os seus investimentos? Fale com a EQI!