O Real está mais estável, diz o BTG (BPAC11) em relatório sobre câmbio.

De acordo com o banco de investimentos, o ativo apresentou estabilidade desde a última análise destacada.

Para a instituição, isso pode ser explicado por um ambiente global menos adverso e por uma conjuntura doméstica sem novidades suficientes para alterar o patamar de negociação da moeda.

“No campo internacional, o foco do último encontro do The Federal Open Market Committee (FOMC) foi direcionado para a estabilidade financeira em detrimento da ancoragem da inflação”, disse.

E acrescentou que Jerome Powell, presidente do Federal Reserve (Fed, banco central americano), destacou a moderação do crescimento econômico e o aperto das condições financeiras amplas que devem reduzir o momentum da economia.

“Embora Powell tenha afirmado que a evolução dos salários não é o principal driver da inflação, ele destacou a influência na dinâmica de preços no setor de serviços ex-habitação. O comunicado trouxe uma mudança importante, retirando o trecho que buscava calibrar a política monetária para um posicionamento ‘suficientemente restritivo’, e sinalizando que o comitê irá considerar o aperto acumulado da política monetária para determinar a extensão adicional apropriada, Powell deixou implícito que o comitê enxerga uma política monetária que já estaria próxima ou efetivamente até restritiva o suficiente para a convergência da inflação à meta de 2%”, ressaltou.

Com este cenário de pano de fundo, o BTG tem por expectativa uma pausa no ciclo dos juros, mas sem cortes ao longo de 2023, diferente da precificação de mercado.

BTG (BPAC11): pausa no ciclo de juros brasileiros

O Banco de Investimentos reforça que a economia doméstica tem experimentado um noticiário relativamente estável, mas o balanço de riscos ainda é marcado por discussões que podem impactar o Real.

“Em maio, a tramitação do projeto do novo arcabouço fiscal no Congresso será o destaque, e há otimismo da classe política em relação à sua aprovação. Espera-se que o projeto apresente melhorias qualitativas focadas nos mecanismos de enforcement durante o debate na Câmara dos Deputados, o que pode contribuir para a formação de um quadro interno compatível com uma taxa de câmbio mais apreciada”, explicou.

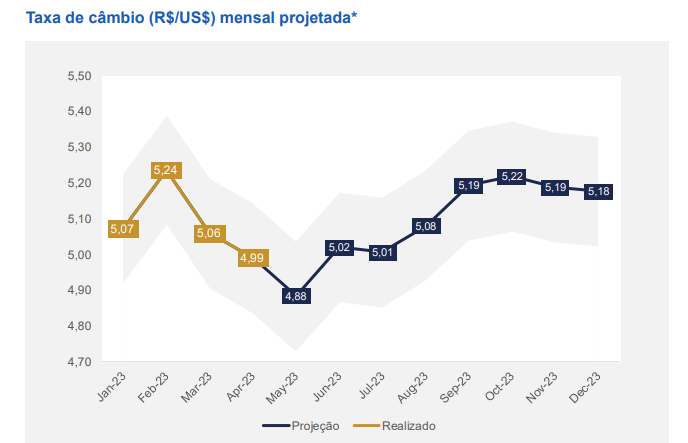

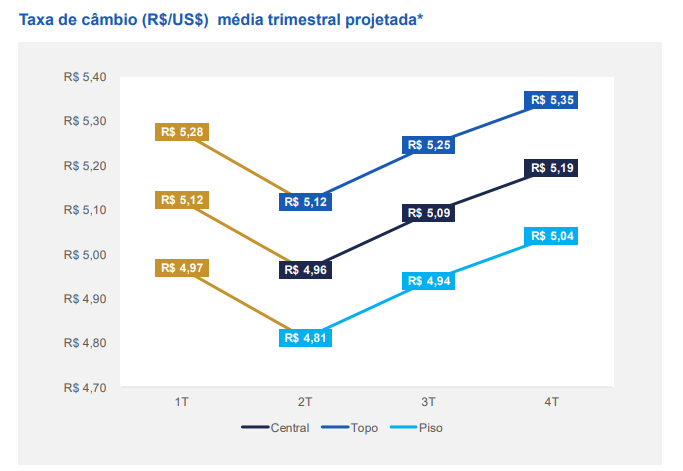

E disse mais: “considerando isso, nossa estimativa para a taxa de câmbio no final de 2023 segue R$/US$ 5,30, agora com viés baixista, considerando a possível descompressão de risco com o avanço da discussão do arcabouço fiscal. Não obstante, pode haver aversão ao risco e enfraquecimento do Real se a discussão sobre a meta de inflação no Conselho Monetário Nacional avançar sobre uma alteração altista.”

Seguro para linha de crédito

Em relação ao CDS Brasil de 10 anos, que é um seguro para linha de crédito, o BTG disse que este apresentou maior volatilidade nas últimas semanas, mas ainda com tendência de queda.

O avanço da discussão do novo arcabouço fiscal está sendo responsável por direcionar a precificação de risco da economia doméstica, o que nos leva a esperar que a volatilidade continue sendo a tônica nos próximos meses.

“As commodities (CRB Index) apresentaram queda nos últimos 30 dias, principalmente devido ao enfraquecimento do petróleo e do minério de ferro. O pessimismo em relação à demanda foi responsável por direcionar esse movimento, considerando que a oferta do petróleo segue deficitária e a do minério de ferro estável”, destacou.

“O Dólar global (DXY) apresentou enfraquecimento no contexto recente, em boa parte devido ao possível encerramento do ciclo de ajustes altistas na fed funds rate, em consonância com a manutenção do avanço do ciclo de ajustes do ECB”, ressaltou.

Nesse ambiente, o banco diz enxergar um cenário mais desafiador para o DXY, sobretudo devido à maior possibilidade de surpresas no caso europeu, o que por consequência dá suporte ao Euro.

Pouco espaço e apetite

A instituição financeira elencou que embora o mercado esteja precificando cortes de juros nos EUA a partir do segundo semestre deste ano, ainda vê pouco espaço e apetite para esse movimento por parte do FOMC, especialmente dada a persistência do aperto no mercado de trabalho e das expectativas de inflação ainda fora da meta.

A assimetria na curva de juros ainda é altista e pode abrir oportunidades para aplicações e alongamento das estratégias no futuro. A expectativa é de que o cenário de elevada volatilidade nos vencimentos mais longos da curva seja mantido, conforme observado no contexto recente.

Brasil

No Brasil, na esteira do avanço da discussão do novo Arcabouço Fiscal, os vencimentos intermediários e longos da curva de juros apresentaram, novamente, fechamento em baixa. O avanço da discussão do tema nas próximas semanas pode contratar um futuro mais volátil, mas o banco diz acreditar que a tendência é que as taxas sigam sendo negociadas em patamares mais baixos do que os observados no primeiro trimestre deste ano.

- Saiba mais sobre o BTG (BPAC11) e invista com assertividade.