O BTG Pactual (BPAC11) divulgou, nesta segunda-feira (30), um relatório sobre os últimos resultados apresentados pela Simpar (SIMH3). O banco vê a holding como uma grande oportunidade e recomenda a compra da ação da empresa pelo preço-alvo de R$17.

A instituição financeira define a Simpar como um “Elixir de Valor Oculto”, ou seja, um grande desconto de valuation para uma boa empresa. A expressão foi cunhada em 2020 e, para o BTG, ela continua válida para a SIMH3.

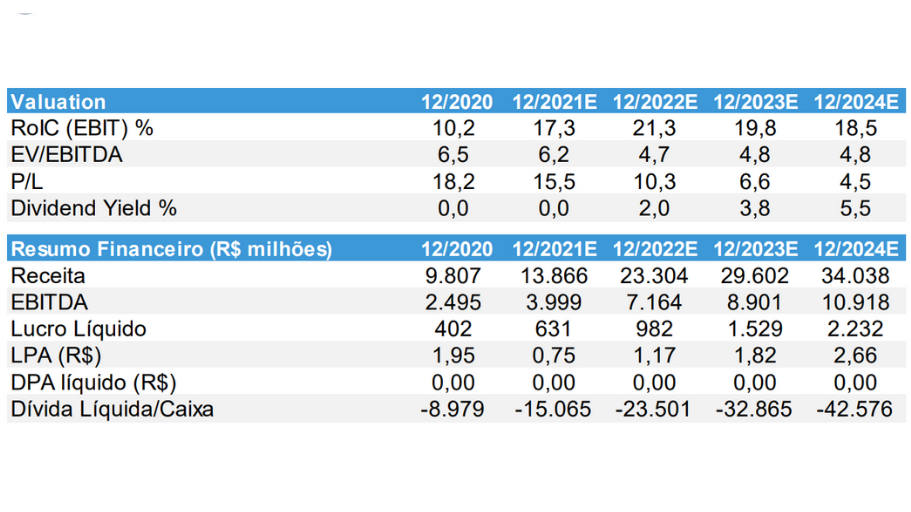

“A redução do desconto de holding depende da entrega desse pipeline de crescimento, e a Simpar vem se destacando nessa frente”, aponta parte do relatório da BTG.

Simpar mantém valuation barato

Segundo o relatório, o valuation da empresa registrou um desconto de 34% em seu patrimômio líquido, resultado maior do que nos anos anteriores. Além disso, o banco destaca que o mercado está “fechando os olhos para a construção de uma das maiores holdings do país”.

Na última sexta-feira (27), a empresa realizou o ‘Simpar Day’ para divulgar os próximos passos da companhia. Os pontos de destaque do evento foram:

- mensagem de crescimento persistente (criando constantemente novas avenidas de crescimento);

- foco no aumento da lucratividade e alocação de capital (visto no recente aumento do ROIC);

- retenção dos melhores talentos e construindo um notável grupo em termos de capital humano.

Após o evento, o BTG reiterou que o ativo continua apresentando perspectivas de crescimento para os próximos anos.

- Leia também: BTG (BPAC11) recomenda compra de Fras-le (FRAS3)

BTG elenca novo preço

Frente aos bons resultados apresentados nos últimos anos, o BTG elevou o preço-alvo de R$10 para R$17, valor que reflete, principalmente, as recentes aquisições adicionadas nos negócios não-listados da companhia.

Desvalorização no mercado

Embora alguns fatores, como a falta de liquidez nas ações e a alavancagem financeira, prejudiquem a empresa em um cenário de alta de juros, o BTG aponta que existem dificuldades para enxergar o motivo de a companhia estar desvalorizada frente ao mercado.

“Acreditamos que a Simpar está sujeita à mesma desvalorização que sofreu na última década (então listada como JSL) quando estava construindo novas avenidas de crescimento na Movida e na Vamos (ambos sucessos comprovados hoje em termos de percepção de valor)”, defende um trecho do relatório da BTG.

Recomendação de compra

O BTG mantém a recomendação de compra do ativo com o preço-alvo de R$17, mas salienta que antes de ajustar o valuation, o investidor precisa entender as novas plataformas de crescimento (infraestrutura, gestão de resíduos, concessionárias, banco etc.).

- Quer entender a melhor forma de investir em empresas como a Simpar (SIMH3)? Preencha este formulário e um assessor da EQI Investimentos entrará em contato para tirar suas dúvidas e mostrar as melhores aplicações disponíveis!