O BTG Pactual lançou uma ferramenta interativa de valuation para a Vale Base Metals (VBM), da Vale (VALE3) — e a conclusão dos analistas Leonardo Correa, Marcelo Arazi e Rodrigo Gotardo é direta: o mercado ainda não precifica adequadamente o valor da divisão.

“Acreditamos que o mercado vai gradualmente começar a incorporar mais valor para a Vale Base Metals à medida que a gestão continua entregando resultados”, afirmam os analistas.

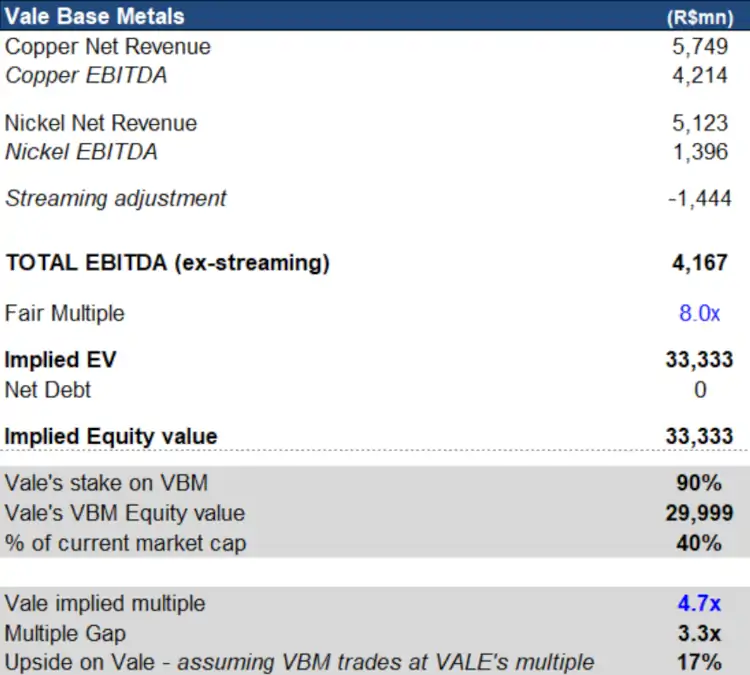

A ferramenta, batizada de BRAVE — sigla para BTG’s Rather Assertive Valuation Exercise —, permite que investidores customizem cenários com base em variáveis-chave, como preço do cobre, volumes e custo de capital.

Segundo os cálculos, assumindo que a Vale Base Metals negocie aos mesmos múltiplos da Vale, as ações seriam reavaliadas em 17%.

Cobre como joia da coroa

O ativo central da tese é o cobre.

Publicidade

Publicidade

A Vale Base Metals tem ambição de atingir capacidade de quase 700 mil toneladas por ano até 2035 — mais que o dobro das aproximadamente 380 mil toneladas projetadas para 2026.

“O cobre é claramente a joia da coroa, com uma ambição de longo prazo que se destaca em escala, mirando uma posição entre os dez maiores produtores globais”, destacam os analistas.

O modelo do BTG parte dos resultados entregues em 2025 como caso base, sem incorporar crescimento de volumes ou eficiências de custo — o que, segundo os próprios analistas, penaliza a valuation da divisão.

“Este exercício simplificado penaliza a valuation da VBM, pois assumimos inicialmente ausência de crescimento, enquanto a Vale tem planos de atingir 500 mil toneladas por ano até 2030 e 700 mil toneladas até 2035 — metas que acreditamos que essa equipe de gestão é capaz de entregar”, ressaltam Correa, Arazi e Gotardo.

(Imagem: Divulgação/ Vale Base Metals)

Níquel ainda é obstáculo

Entretanto, nem tudo na Vale Base Metals brilha como o cobre.

O segmento de níquel segue como o ponto fraco da divisão, com o mercado atribuindo valor negativo à operação atualmente.

“O níquel permanece um segmento menos atrativo e tem enfrentado dificuldades nos últimos anos, mas a gestão pretende reposicionar o negócio como uma plataforma geradora de FCFE yield (Rendimento do Fluxo de Caixa Livre para o Acionista) positivo”, apontam os analistas.

No consolidado, o guidance da VBM aponta para geração de caixa livre entre US$ 400 milhões e US$ 1,9 bilhão em 2026, com estimativa central do BTG em US$ 1 bilhão.

“Vemos a VBM como uma fonte relevante de upside para a tese da Vale, reforçando nossa visão positiva sobre o papel, que deve continuar se beneficiando de preços resilientes do minério de ferro acima de US$ 100 por tonelada e de sólida remuneração ao acionista, com dividend yield de 8% a 9% para 2026”, concluem Correa, Arazi e Gotardo — mantendo a recomendação de outperform (compra) para a Vale (VALE3).