Quando examinamos os cinco ciclos econômicos, é evidente que algo semelhante ocorre. Sempre que há uma redução na taxa Selic, observa-se um movimento significativo de alta no índice Ibovespa ou no índice Small Caps. Essa dinâmica é compreensível, uma vez que os investidores tendem a realocar parte de seus investimentos de renda fixa, que já não oferece tanto atrativo, para ativos com um pouco mais de risco em suas carteiras.

À medida que a taxa de juros cai, o cenário se torna propício para o mercado de ações. Para discutir a situação atual e explorar por que as small caps tendem a se beneficiar em um ambiente de redução das taxas de juros, Denys Wiese, Estrategista e Head de Fundos da EQI Investimentos, entrevistou Ricardo Fuzaro, Sócio e Head de Portfolio da Trígono Capital.

Small Caps e cenário de queda dos juros

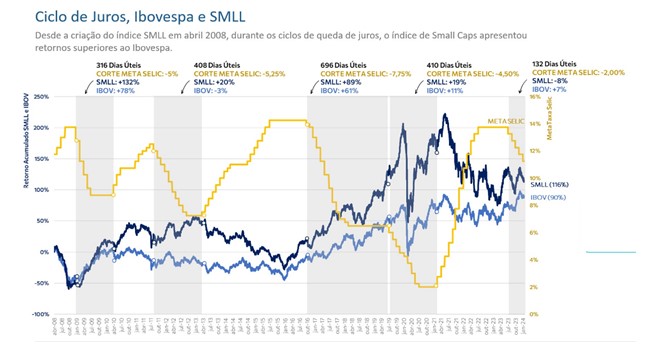

Existe uma relação inversa entre a queda da taxa Selic e a valorização das ações, conforme ilustrado no gráfico abaixo:

Ainda considerando o atual cenário de queda dos juros, a história revela que esses períodos são especialmente favoráveis para as empresas de menor porte, conhecidas como small caps, listadas em nossa bolsa. No contexto brasileiro, é definido por empresas com faturamento de até R$ 3 bilhões por ano. Segundo Fuzaro, “nesse momento é muito importante para o investidor ficar atento às oportunidades“.

Índice Ibovespa (IBOV) e Small Caps (SMLL)

Ao observar novamente o gráfico acima, é possível notar que, nos últimos quatro ciclos de cortes da Selic (excluindo o atual), o índice que representa as Small Caps (SMLL) registrou um aumento significativamente superior ao do Ibovespa (IBOV).

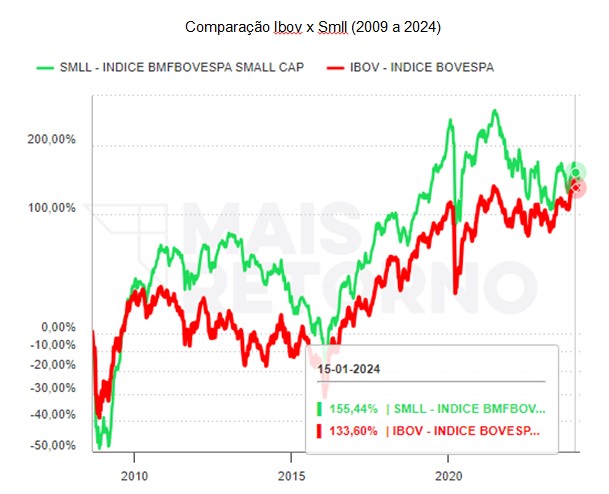

Porém, ao examinar o histórico completo, o que inclui os períodos de alta da Selic (ressaltando a dificuldade extrema de acertar o momento certo para comprar e vender ações), nota-se que o desempenho do SMLL não superou significativamente o do Ibov, conforme ilustrado no gráfico abaixo:

O Head da Trígono Capital ressalta, no entanto, que tanto o índice Ibovespa quanto o índice Small Caps enfrentam desafios em sua criação.

Índice Ibovespa

Segundo Fuzaro, o Ibovespa foi criado por corretores, que desenvolveram um índice com base no valor das ações negociadas. “Ou seja, quanto mais ações você negociava, mais corretagem eles lucravam na época“.

Isso acabou persistindo. Ao comparar com países desenvolvidos como os Estados Unidos, onde o volume de negociação não é o único fator determinante, é possível perceber que outras questões influenciam o índice, como a valorização da empresa, entre outras.

“Nosso índice Ibovespa não reflete isso. É um índice de negociabilidade, o que significa que acaba incluindo empresas que não necessariamente representam as melhores em termos de qualidade“, destaca.

Por essa razão, ele ressalta também que na Trígono, não têm grande apreço pelo Ibovespa e têm ainda menos consideração pelo índice Small Caps.

Índice Small Caps

Ele destaca ainda que, na gestora, é utilizado o índice small caps como benchmark, mas a tese de investimentos é baseada em analisar empresas específicas, independentemente do setor e do índice. Assim, é possível identificar as empresas mais interessantes para acompanhar, e frequentemente essas empresas apresentam um desempenho superior ao CDI e até mesmo à Selic.

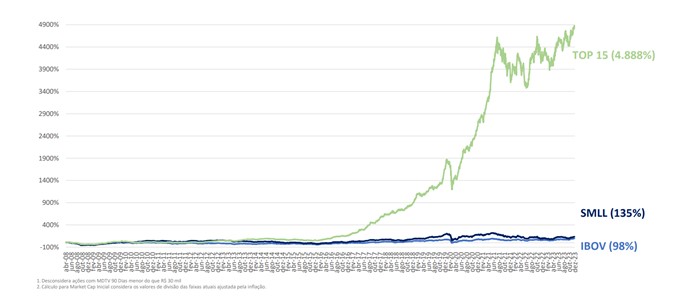

Diante disso, é possível concluir que o SMLL pode não ser uma representação adequada das small caps. Para ilustrar, observe o gráfico abaixo:

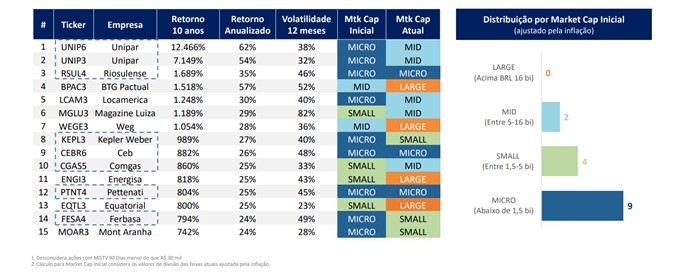

No gráfico, é possível notar o desempenho do Ibovespa, do índice Small Caps e das 15 empresas que mais se valorizaram desde 2008. Surpreendentemente, das 15 empresas de maior rendimento, 13 são small caps!

Os índices refletem médias e foram desenvolvidos com base principalmente na negociabilidade. Isso indica que as empresas listadas no Ibovespa e no SMLL são altamente negociadas. No entanto, essa característica não necessariamente assegura que sejam empresas de qualidade, com lucratividade consistente, boa governança corporativa, distribuição de dividendos atrativos, e outros critérios relevantes.

Conceito de small caps

O mercado brasileiro de small caps é relativamente pequeno, especialmente quando comparado a outros países. Aqui, temos uma quantidade bastante limitada. Isso se deve não apenas a questões econômicas e de alavancagem financeira, mas também a uma questão cultural em relação a investimentos.

Como uma empresa é classificada como Small Cap? Abaixo, é possível ver a classificação utilizada para separar as empresas.

Classificação das empresas segundo valor de mercado

- Micro caps – Empresas com valor de mercado abaixo de 3 bilhões de reais – 137 empresas

- Small caps – Empresas com valor de mercado entre 3 e 10 bilhões – 66 empresas

- Mid caps – Empresas com valor de mercado entre 10 e 30 bilhões – 41 empresas

- Large caps – Empresas com valor de mercado acima de 30 bilhões – 33 empresas

Em geral, o mercado concentra-se nas mid e large caps, ou seja, nas grandes empresas, que totalizam 74 no total. Exemplos incluem Vale e Petrobras, empresas amplamente cobertas pelos bancos, o que resulta em abundância de informações disponíveis sobre elas.

Por outro lado, temos um grupo de empresas composto por 203 no total, que abrange tanto as small caps quanto as mids. Estas são as empresas que a Trigono analisa.

“Abrimos um pouco mais o leque e identificamos muitas oportunidades nessas empresas também, então não nos limitamos apenas às large caps, mas também às menores“, pontua Fuzaro.

Small Caps e fundos de ação

A maioria dos fundos de ações acaba se concentrando nas large caps, ou seja, nas 74 empresas, e muitas vezes apresentam resultados muito semelhantes entre si. Essa dinâmica ocorre devido às informações amplamente disponíveis. Não são apenas os gestores que têm acesso, mas também os investidores em geral, o que significa que muitas pessoas estão realizando análises.

Portanto, não é necessário ser excessivamente detalhista na busca por informações; o esforço exigido é menor. No entanto, essa dinâmica é diferente para as empresas small caps, pois há menos informações disponíveis. Consequentemente, é necessário um esforço adicional para compreendê-las.

“Nós, na Trígono, fazemos esse esforço extra. Visitamos as empresas pessoalmente, fazendo o trabalho de campo. Essa é a principal dificuldade para os investidores individuais cobrirem essas empresas. É preciso ter recursos e demanda trabalho olhar para essas empresas. Não é um trabalho trivial que todos estão dispostos a fazer”, disse o Head da Trígono Capital.

15 empresas com maior valorização

Das 15 empresas da tabela abaixo, 13 são small caps. Além disso, entre essas 15 empresas, 8 estiveram presentes nos portfólios da Trígono desde o início.

Segundo Fuzaro, “a empresa tem seis anos e começamos a investir nessas empresas logo no início. Das 15, acertamos 8. Estamos felizes e isso acaba refletindo nos resultados dos fundos.”

Como é o processo de escolha das empresas

O Head descreve a empresa como adotando uma abordagem Bottom-up, o que significa que primeiramente a gestora foca na empresa em si e, posteriormente, considera o setor e a macroeconomia.

Ele ressalta que essa é uma metodologia própria, um pouco diferente das casas do mercado, mas que se preocupa muito com a empresa específica. “Quando selecionamos as principais empresas nas quais investimos, é muito provável que sejam empresas desconhecidas pelo público em geral. Portanto, realizamos um trabalho nessas empresas para identificar seu potencial com base em três pilares: governança, dividendos e EVA (Economic Value Added).“

As Small Caps são mais arriscadas?

Na visão da Trigono, a crença de que as small caps são mais arriscadas do que as large caps é um mito.

Fuzaro ressalta que se você fizer o filtro corretamente, poderá identificar empresas bem geridas, independentemente do tamanho”. Eu acho que esse é o ponto chave; você precisa entender precisamente com quem estamos lidando“.

“Até porque existem grandes empresas com problemas significativos de governança.” Por isso, Fuzaro ressalta a importância de realizar essa análise e selecionar quais empresas fazem sentido investir para o longo prazo, visando evitar quaisquer problemas.

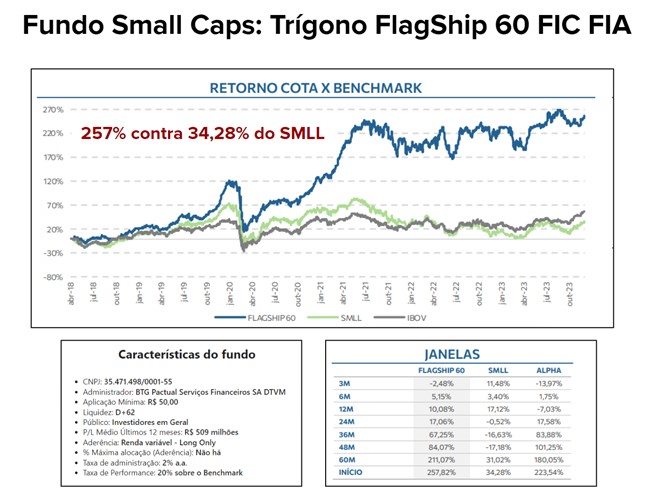

Fundo Small Caps: Trígono FlagShip

O Trígono FlagShip é o principal fundo da gestora, e sua rentabilidade tornou a Trígono reconhecida no mercado de Small Caps.

O fundo alcançou um retorno de 257% desde 2018, em comparação com os 34,28% do Ibovespa. É importante ressaltar que a rentabilidade passada não garante rentabilidade futura.

Se você tiver o interesse em conhecer um pouco mais desse fundo, fale com um assessor da EQI Investimentos.

Você leu sobre as small caps. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!