O banco Safra elevou a recomendação das ações da Eneva (ENEV3) de neutro para outperform (compra), em relatório assinado pelos analistas Daniel Travitzky, Carolina Carneiro e Ricardo Bello. A mudança vem após a atualização dos modelos do setor elétrico e reflete, principalmente, os resultados obtidos pela companhia no Leilão de Reserva de Capacidade de 2026 (LRCAP), que garantiram contratos de longo prazo com receita fixa expressiva.

“Nos tornamos mais construtivos em relação à Eneva em função dos resultados do LRCAP 2026, que garantiram crescimento significativo de receita fixe para a companhia e abriram novas avenidas de crescimento para o futuro”, afirmam os analistas.

A participação bem-sucedida no leilão é vista como um divisor de águas para a tese de investimento da geradora, reduzindo incertezas sobre o fluxo de caixa e aumentando a previsibilidade dos resultados nos próximos anos.

Equatorial e Alupar seguem como escolhas do setor

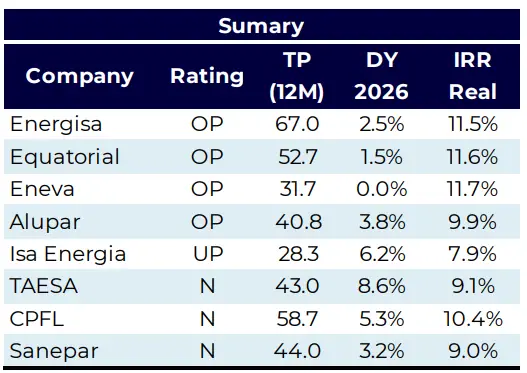

Na revisão mais ampla da cobertura do setor elétrico, os analistas mantiveram a recomendação de Outperform para Equatorial (EQTL3) e Alupar (ALUP11), e Neutro para Taesa (TAEE11), CPFL (CPFE3) e Sanepar (SAPR11). A Equatorial segue como a principal escolha do Safra, com TIR estimada de 11,6%.

“O caso de investimento da Equatorial é ainda mais reforçado por seu potencial de oferecer caminhos alternativos de crescimento, dada sua participação minoritária de 15% na Sabesp e a possível participação em licitações para a privatização de outras empresas de saneamento em 2026”, destacam Travitzky, Carneiro e Bello.

Publicidade

Publicidade

Na transmissão, a Alupar se sobressai pela estratégia de diversificação na América Latina, com projetos no Peru, Chile e Colômbia que geram receitas em dólar.

“A Alupar se destaca por sua estratégia única de diversificação na América Latina e pelo perfil atraente de crescimento do EBITDA, à medida que os projetos caminham para plena operação até 2029, entregando uma TIR de aproximadamente 10%”, explicam os analistas.

ISA Energia segue como a mais pressionada

No lado negativo, a ISA Energia (ISAE4) permanece com recomendação de Underperform e é apontada como o nome com valuation mais esticado da cobertura. Os analistas destacam dois fatores que limitam o upside: a ausência de um cronograma claro para o recebimento dos créditos junto ao SEFAZ e o elevado nível de alavancagem.

“A alavancagem da ISA Energia deve permanecer próxima de 4,0x até 2030 em função de um grande pipeline de investimentos”, alertam Travitzky, Carneiro e Bello, reforçando a cautela com o papel mesmo diante de um cenário regulatório mais favorável para o setor como um todo.

Modelos atualizados com novos preços e taxas de desconto

Na revisão dos modelos, o Safra incorporou os resultados do quarto trimestre de 2025, ajustou o WACC regulatório para 7,8% e adotou preço de energia de longo prazo de R$ 240 por MWh. As taxas de desconto foram definidas em 13,7% para distribuidoras, 13,1% para geradoras e 12,5% para transmissoras. O banco mantém visão construtiva sobre a agenda regulatória do setor, esperando desenvolvimentos positivos ainda em 2026.

“Nossas estimativas para 2026 a 2028 foram elevadas em média 0,5%, refletindo uma combinação de bom desempenho operacional e integração de novos ativos, embora ligeiramente compensadas por juros ainda elevados e maior capex pressionando o caixa de curto prazo”, concluem os analistas.