O minério de ferro passou por momentos de muita volatilidade ao longo de 2022 e por isso, os investidores ficam de olho sobre quais as perspectivas para o minério de ferro para 2023.

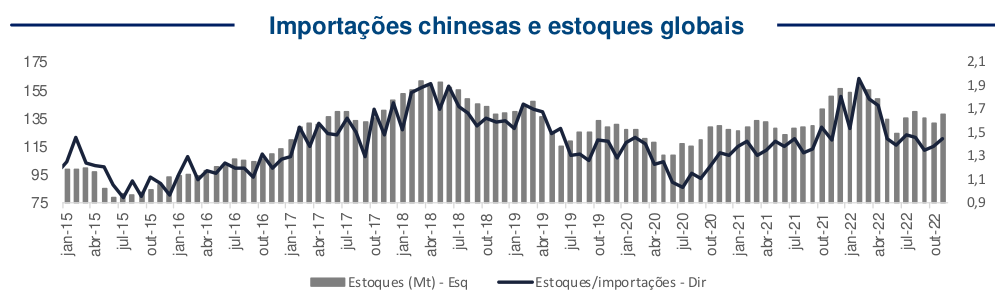

Relatório do BTG Pactual (BPAC11) mostrou que as importações de minério de ferro seguem abaixo do patamar de 2020 e 2021, mas ainda bastante acima do intervalo histórico recente. Porém, o número apresenta desaceleração na margem. Vale ressaltar o crescimento dos estoques, contrário à sazonalidade histórica, o que pode indicar deterioração no consumo.

Diante disso, quais os cenários que os investidores podem esperar para o próximo ano? Confira!

- Abra sua conta de investimentos na EQI!

Quais as perspectivas para o minério de ferro: cenário atual

O relatório do BTG aponta que a flexibilização do isolamento social e medidas estatais de estímulo ao segmento imobiliário conduzem alta expressiva do minério de ferro no mercado da China. Isso porque o país asiático é um dos principais compradores do minério de ferro nacional.

Além disso, o documento aponta que Pequim estabeleceu KPIs rígidos para os governos: até o final de janeiro de 2023, 90% das pessoas com mais de 80 anos que atendem aos critérios de saúde devem ser totalmente vacinadas e receber doses de reforço. A China estaria prestes a iniciar uma campanha massiva de vacinação.

Ainda sobre a demanda, o país ordenou que seus quatro principais bancos estatais emitam empréstimos no exterior para ajudar os desenvolvedores a pagar dívidas offshore, a mais recente medida de apoio ao setor imobiliário, positivo para a redução da pressão sobre o segmento e melhora a perspectiva de demanda.

- Baixe o e-book Melhores investimentos para 2023

A tendência de médio e longo prazo é de baixa para o minério de ferro, mas o banco de investimentos observa tentativa de reversão de baixa para alta no curto prazo.

A commodity subiu mais de 20% no penúltimo mês ao ano, tendo uma recuperação considerada em V após o teste do suporte em R$ 86. Com isso, o preço fez o rompimento da média móvel de 21 períodos e se aproxima de testar a média móvel de 200 períodos, que deve apresentar resistência.

“Acreditamos em uma continuidade do movimento de alta, caso o preço se mantenha acima da média móvel de 21 períodos, com objetivos em R$ 124,50 (61,8%) e R$ 132,55 (76,4%)”, avalia o BTG.

Na China, reabertura com elevação de 4,85% do PIB

O BTG avalia ainda a reabertura da China após a implementação da política covid zero, que terá efeitos na economia do país e, por consequência, na demanda chinesa por minério de ferro. Segundo o banco de investimentos, é estimado crescimento de 4,85% de Produto Interno Bruto (PIB) chinês em 2023.

Para tanto, o banco de investimentos considera cenários de pessimismo, com reabertura prematura, sem o avanço adequado da vacinação, no começo do 1TRI23; cenário otimista, reabertura no 1TRI23 com sucesso da campanha de vacinação; e o cenário base, reabertura no 2TRI23 com sucesso da campanha de vacinação.

“Cabe notar que essas estimativas não estão levando em conta hipóteses para o setor imobiliário, que seguirá com desafios ao longo de 2023, mas já parece ter feito seu fundo nesse trimestre. Ainda assim, vale reforçar que o governo chinês também está preocupado com o setor”, aponta trecho do relatório BTG.

- Baixe o e-book Marcação na curva x marcação a mercado: o que muda na renda fixa

Vale (VALE3): melhoras à vista

O banco BTG vê melhores trimestres à frente para a principal companhia mineradora do Brasil, a Vale (VALE3), uma dos nomes preferidos para exposição à reabertura da economia chinesa. De uma perspectiva bottom-up, seu momento operacional deve continuar a se recuperar à medida que a produção e os custos (tanto para suas divisões de minério de ferro e metais básicos) devem melhorar nos próximos trimestres, conforme avaliou o banco de investimentos.

O banco vê com bons olhos a entrada de um acionista de referência (Cosan – CSAN3) no conselho da Vale e vê ainda uma potencial monetização da divisão de metais básicos como um potencial gerador de valor para os investidores de longo prazo.

“Em nossa opinião, a administração permanece altamente disciplinada em sua estratégia de alocação de capital (pouco capex de crescimento), e esperamos que a maior parte da agenda estratégica de médio prazo seja voltada ao retornos de caixa dos acionistas – projetamos um yield de 10-11% para 2023, incluindo recompras de ações”, apontou o BTG.

O que esperar para o ano que vem?

Para Stephan Kautz, economista-chefe da EQI Asset, o minério de ferro dependerá da recuperação da economia chinesa.

“Estimamos que somente no 2º semestre de 2023 a China consiga reacelerar o ritmo de expansão da economia e mesmo assim sem grandes contribuições do setor imobiliário, dado os excessos de estoques em diversas cidades. Assim, esperamos novas quedas no preço ao longo de 2023”, afirmou ele no cenário sobre as perspectivas para o minério de ferro para o próximo ano.

Já para Luís Moran, head da EQI Research, aponta que o minério de ferro já parece ter precificado boa parte do cenário de retomada chinesa.

“Neste caso específico, é preciso também considerar as dificuldades do setor de construção civil na China, fonte importante de demanda. Não há motivos para acreditar que este problema será resolvido rapidamente”, calcula ele.

Quer saber mais sobre perspectivas para o minério de ferro em 2023? Preencha este cadastro que um assessor da EQI Investimentos entrará em contato.