O Ibovespa continua a disparar e a ter um comportamento que ignora as tensões geopolíticas entre os EUA e a Venezuela e com a União Europeia. Por que isso está acontecendo?

Uma parte desta resposta está na movimentação dos grandes gestores, que estão escolhendo novos investimentos fora dos EUA, enquanto o presidente Donald Trump eleva o tom e cria tarifas.

“Parece mais uma rotação de mercados dos EUA para mercados fora dos EUA (em vez de uma venda declarada de produtos americanos). Destacamos que os dados econômicos recentes corroboram essa tendência”, opina Jitesh Kumar, estrategista de Derivativos de Ativos Cruzados do Société Générale.

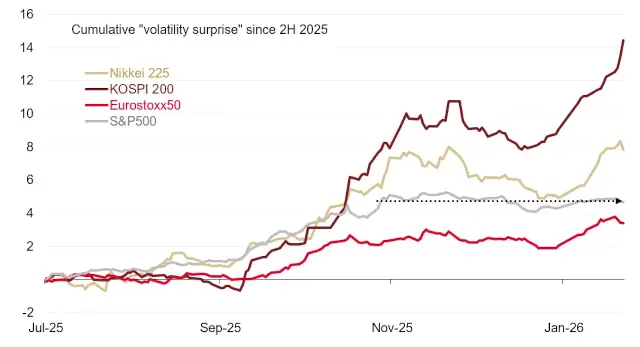

Em seu relatório obtido pelo EuQueroInvestir.com, Kumar explica que este fenômeno não pode ser lido como uma “volatilidade” normal.

Segundo ele, existem muitas maneiras de extrair informações “implícitas” dos mercados de volatilidade, e a “surpresa de volatilidade” é um desses parâmetros, ou seja, é a variação da volatilidade acima do que já está precificado.

“Podemos interpretá-la como a demanda por alavancagem (via opcionalidade), e a tendência recente sugere que a demanda por alavancagem nos EUA tem sido moderada desde o final de outubro de 2025. Por outro lado, a volatilidade surpreendeu positivamente em mercados fora dos EUA”, explica.

Além disso, em outro relatório, o Société Générale argumenta que, ao longo da última semana, a maioria dos segmentos do complexo de ativos de mercados emergentes continuou a apresentar bom desempenho, apesar da crescente incerteza geopolítica.

Kit Juckes, estrategista-chefe de câmbio da SG, ressaltou no início desta semana que o déficit líquido de investimento internacional dos EUA aumentou ainda mais, atingindo US$ 27,61 trilhões no terceiro trimestre de 2025, de acordo com os dados mais recentes divulgados pelo Departamento de Análise Econômica dos EUA.

“Quando as tensões geopolíticas se originam na Casa Branca, os gestores de ativos globais têm um incentivo adicional para diversificar seus portfólios, reduzindo a exposição a ativos americanos e beneficiando as moedas de mercados emergentes por meio da menor concentração em dólares”, explica Phoenix Kalen, chefe de pesquisa para os mercados emergentes do Sóc Gén.

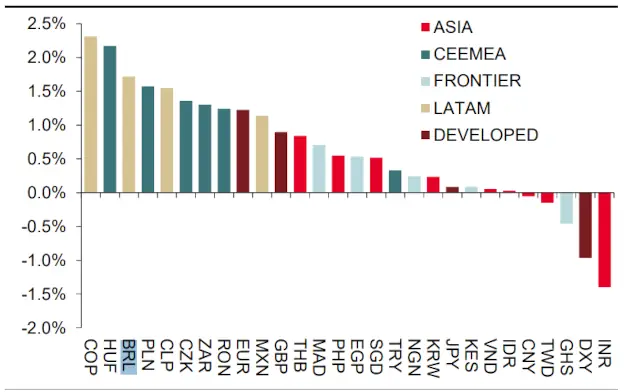

Desempenho excepcional da maioria das moedas de mercados emergentes durante uma semana marcada por tensões geopolíticas sobre a Groenlândia

Retornos totais das moedas na última semana

Ela observa que as moedas de mercados emergentes com alto carry continuam a ser bastante atraentes, especialmente em períodos nos quais a prudência de manter ativos americanos é questionada.

“Enquanto isso, a renda fixa de mercados emergentes tende a se beneficiar de prêmios de risco entre mercados emergentes e os EUA mais estreitos e de fluxos mais fortes para títulos em moeda local e em moeda forte”, ressalta.

Títulos soberanos

O único ponto negativo, no entanto, está no fato de que as taxas de juros de mercados emergentes permanecem sensíveis à dinâmica das taxas de juros americanas.

Ou seja, o recente aumento acentuado nos rendimentos dos títulos do Tesouro de longo prazo – impulsionado por vendas massivas de títulos de mercados desenvolvidos e preocupações com a redução da demanda europeia por títulos americanos de longa duração – evidenciou essa vulnerabilidade persistente.

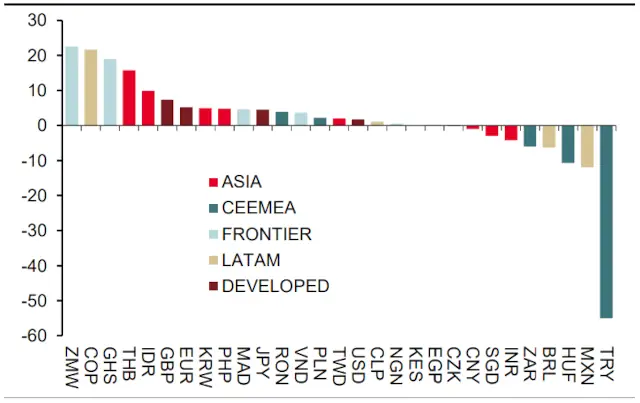

Alguma fraqueza nos títulos de mercados emergentes, em parte devido à tensão em segmentos de longo prazo dos mercados de títulos de mercados desenvolvidos

Variação nos rendimentos dos títulos de governos locais de 10 anos na última semana (pontos-base)

“Nosso Mapa de Calor SG de Sensibilidades de Títulos de Mercados Emergentes destaca correlações e betas consideráveis entre títulos de governos locais de 10 anos e títulos do Tesouro americano de 10 anos em diversos mercados do Sudeste Asiático, bem como em mercados como o Brasil e o México”, conclui.

Quer saber mais sobre investimentos no exterior? Clique aqui para conferir no material os 10 melhores ativos para investir fora e exclusivo da EQI+.