Os Estados Unidos acumulam hoje uma dívida pública superior a US$ 36 trilhões. O custo anual de serviço dessa dívida ultrapassa US$ 1 trilhão, superando o orçamento inteiro de defesa. Esse não é um problema de fluxo gerenciável no curto prazo; é um problema de estoque que se agrava a cada refinanciamento.

O mecanismo é simples e cruel: dívida emitida durante a era de juros zero entre 2020 e 2022, quando o Treasury de 10 anos pagava menos de 2%, está sendo refinanciada hoje a 4,3%. Cada vencimento que rola aumenta o custo médio da dívida de forma cumulativa e silenciosa. O Tesouro americano precisa emitir volumes crescentes de dívida nova apenas para honrar a antiga, num ciclo que se autoalimenta.

Nesse contexto, o governo americano enfrenta dois desequilíbrios estruturais simultâneos sem saída política limpa: o déficit fiscal, que exige juros mais baixos em toda a curva para ser sustentável, e o déficit em conta corrente, resultado de décadas importando muito mais do que exportando, que exige um dólar mais fraco para ser corrigido. Resolver um tende a complicar o outro, e é exatamente essa tensão que define o cenário atual.

O mecanismo da desvalorização e o precedente histórico

A saída historicamente preferida por governos endividados não é o default explícito, que é politicamente devastador, mas o default implícito via desvalorização da moeda. O mecanismo funciona porque a dívida americana é denominada em dólares; se o dólar vale menos em termos reais, o valor real da dívida se corrói ao longo do tempo sem que nenhum pagamento seja formalmente descumprido.

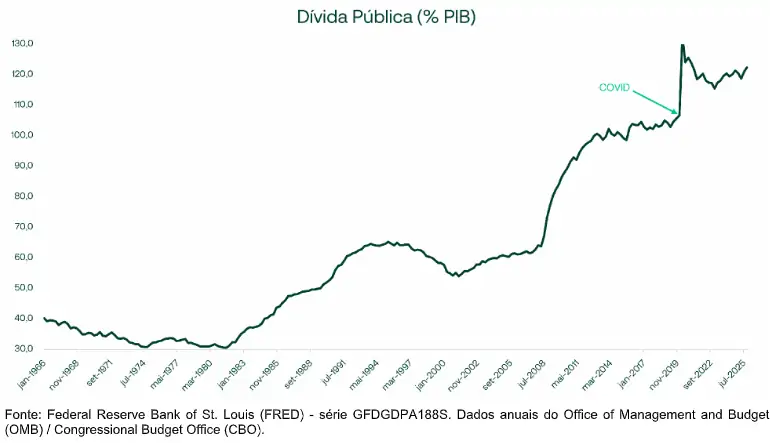

O precedente mais citado pelos analistas que acompanham essa tese é o período pós-Segunda Guerra Mundial, entre 1945 e 1955, quando os EUA sustentaram taxas de juros artificialmente abaixo da inflação por anos consecutivos, num regime que os economistas chamam de repressão financeira. A dívida saiu de 120% do PIB para patamar manejável sem nenhum calote formal. Os credores pagaram a conta via retorno real negativo.

O sistema de Bretton Woods, acordo de 1944 que atrelou o dólar ao ouro e criou uma demanda compulsória global pela moeda americana, garantia então uma base de compradores cativos de dólares. Esse sistema não existe mais.

A desvalorização desta vez precisaria acontecer num ambiente onde os credores têm alternativas, o que torna o processo mais desordenado e potencialmente mais rápido do que a experiência histórica sugere.

O dólar como arma e o paradoxo das tarifas

A administração Trump opera com dois objetivos simultaneamente incompatíveis: dólar mais fraco para melhorar a balança comercial, e inflação controlada para preservar poder de compra doméstico e viabilidade eleitoral. As tarifas, instrumento escolhido para corrigir o déficit comercial de forma mais direta, são intrinsecamente inflacionárias e contraditórias com o objetivo cambial.

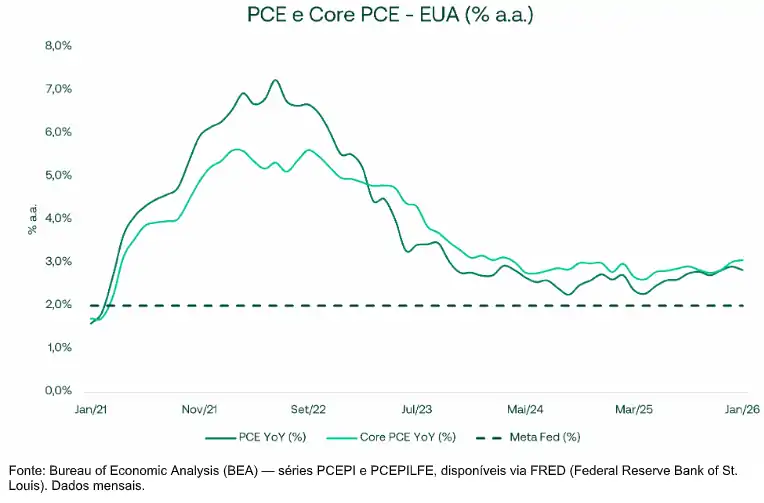

Um dólar mais fraco encarece importações, o que é inflacionário. As próprias tarifas encarecem importações, também inflacionário. O conflito com o Irã elevou o petróleo, adicionando um terceiro vetor de pressão de preços. O Federal Reserve, que deveria ser o árbitro neutro desse processo, se encontra numa armadilha: subir juros para combater a inflação agrava o custo da dívida; cortar juros para aliviar o fiscal desancora as expectativas inflacionárias.

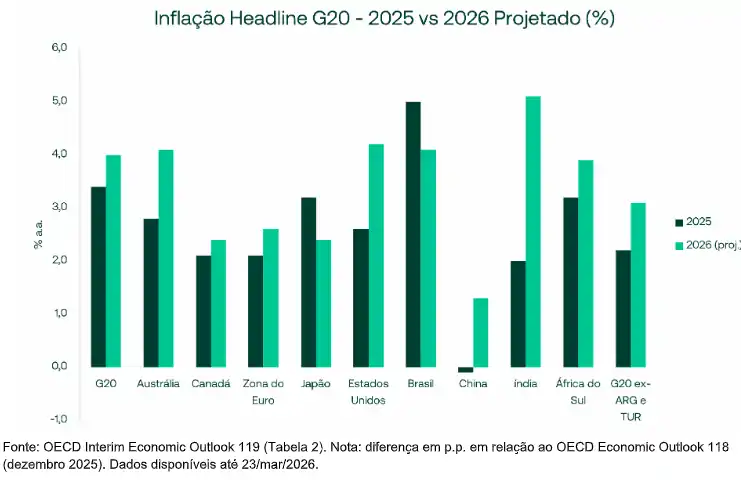

A OCDE projeta inflação americana em 4,2% para 2026, praticamente o dobro da meta do Fed. Com esse número, qualquer corte de juros seria um erro grave de política monetária. O mercado já precificou zero ou um corte para o ano, e o yield do Treasury de 10 anos voltou à região de 4,3% após ter recuado brevemente. A combinação de juros altos, dívida crescente e inflação persistente fecha o ciclo de “fiscal dominance”*: o banco central perde espaço para agir de forma independente porque qualquer movimento tem custo fiscal imediato.

*Fiscal dominance ocorre quando o nível de endividamento de um governo se torna tão elevado que a política monetária perde independência na prática. O banco central é pressionado a manter juros abaixo do nível que a inflação exigiria, porque subir juros aumentaria o custo de serviço da dívida a ponto de comprometer a solvência fiscal. O resultado é uma armadilha: cortar juros desancora as expectativas inflacionárias; manter ou subir juros agrava o buraco fiscal. Em ambos os casos, a necessidade de financiar o governo passa a ditar as opções do banco central, não o contrário.

A erosão do Treasury como ativo livre de risco

Por décadas, o Treasury americano funcionou como o ativo livre de risco global não apenas pelo retorno, mas pela função que cumpria no sistema financeiro internacional: liquidez irrestrita, colateral aceito em qualquer jurisdição, porto seguro em momentos de crise. Essa demanda estrutural permitia aos EUA emitir dívida a taxas artificialmente baixas, o chamado “privilégio exorbitante” *.

*O termo ‘privilégio exorbitante’ foi atribuído ao ministro das finanças francês Valéry Giscard d’Estaing nos anos 60 para descrever a vantagem única que os Estados Unidos desfrutam por emitirem a moeda de reserva global. Por ser o dólar a moeda de referência do comércio e das finanças internacionais, os EUA conseguem se financiar a taxas mais baixas do que qualquer outro país, o mundo inteiro, de certa forma, subsidia a dívida americana ao manter dólares em reserva.

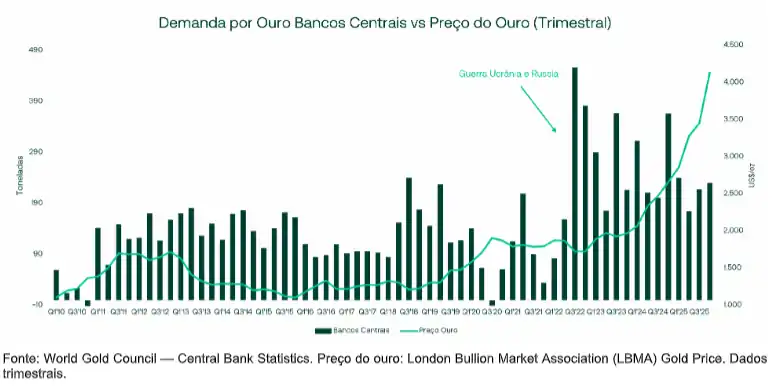

Três eventos sequenciais abalaram esse consenso de forma que não se desfaz rapidamente. O congelamento de US$ 300 bilhões em reservas do banco central russo em 2022 demonstrou que o ativo pode ser utilizado como arma por decreto. A escalada da guerra comercial via tarifas e sanções tornou o acesso ao sistema financeiro americano uma variável de risco geopolítico para qualquer país fora do eixo aliado. E a deterioração fiscal visível e quantificável tornou o emissor menos inequivocamente solvente nas projeções de longo prazo.

O resultado não é abandono do Treasury, cuja liquidez ainda não tem substituto à altura. É erosão da demanda marginal. Bancos centrais compraram mais de 1.000 toneladas de ouro por ano em três anos consecutivos, a maior acumulação desde o fim de Bretton Woods. China reduziu sua exposição a Treasuries de US$ 1,3 trilhão para menos de US$ 800 bilhões ao longo dos últimos anos. Japão, o maior detentor estrangeiro, tem pressão crescente para repatriar capital à medida que normaliza sua própria política monetária.

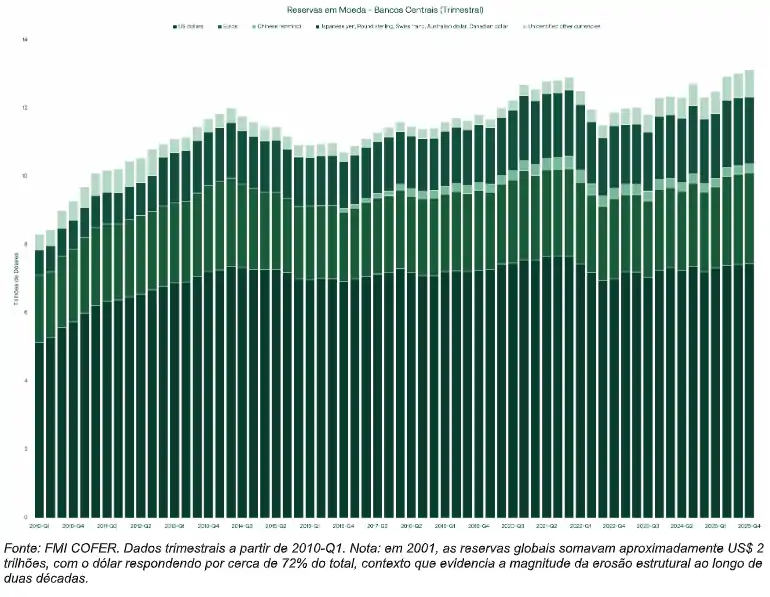

O gráfico acima mostra uma mudança estrutural que não é imediata à primeira leitura, mas que se torna evidente quando se observa a composição das barras ao longo do tempo. Em 2001, as reservas globais somavam pouco mais de US$ 2 trilhões, e o dólar respondia por aproximadamente 72% desse total. Em 2025, as reservas chegaram a US$ 13 trilhões, mais de seis vezes o volume de duas décadas atrás. O dólar cresceu em termos absolutos ao longo de todo esse período, mas sua fatia do bolo encolheu de 72% para cerca de 57-58%.

Essa distinção entre volume absoluto e participação relativa é fundamental para entender a dinâmica. Os bancos centrais não estão vendendo dólares em pânico. Estão simplesmente alocando o crescimento de suas reservas em outras moedas, no ouro e em ativos alternativos, enquanto mantêm sua base em dólar relativamente estável. É uma saída lenta e silenciosa, não uma ruptura.

Mas o impacto em escala é expressivo. Com reservas globais da ordem de US$ 13 trilhões, cada ponto percentual de queda na participação do dólar representa aproximadamente US$ 130 bilhões de demanda que migra para outros ativos. Os 14 pontos percentuais perdidos desde 2001 somam mais de US$ 1,8 trilhão em demanda que simplesmente não chega mais ao Treasury. Para um Tesouro americano que precisa refinanciar volumes crescentes de dívida a taxas cada vez mais altas, essa erosão gradual da base compradora é o componente mais silencioso e mais estrutural do problema fiscal.

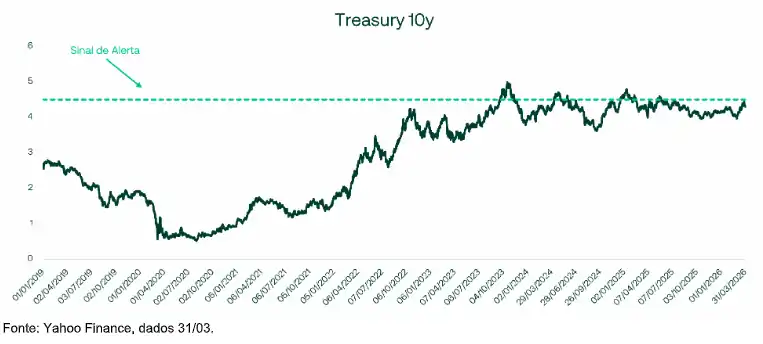

Quando a demanda marginal cai e a oferta continua crescendo pelo déficit fiscal, o ajuste vem pelo preço, yields mais altos ou dólar mais fraco, frequentemente os dois. O gráfico histórico do yield de 10 anos mostra que o mercado testou 5% em 2023 e não sustentou. Analistas como Monica Defend, da Amundi, identificaram 4,5% como o gatilho para nervosismo explícito da administração Trump. O nível atual de 4,3% está próximo dessa zona de desconforto.

A rotação de portfólio e por que o Brasil capturou o movimento

A consequência prática de tudo que foi descrito acima é uma realocação gradual de capital global saindo de ativos denominados em dólar em direção a alternativas que oferecem proteção contra desvalorização monetária e exposição a ativos tangíveis. No primeiro trimestre de 2026, essa dinâmica produziu resultados concretos e mensuráveis.

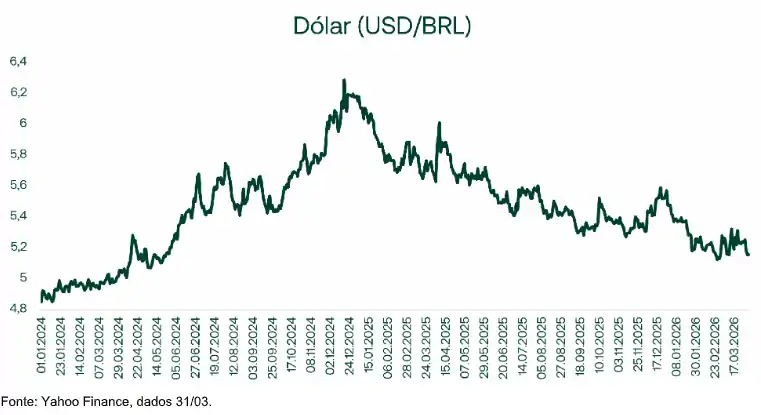

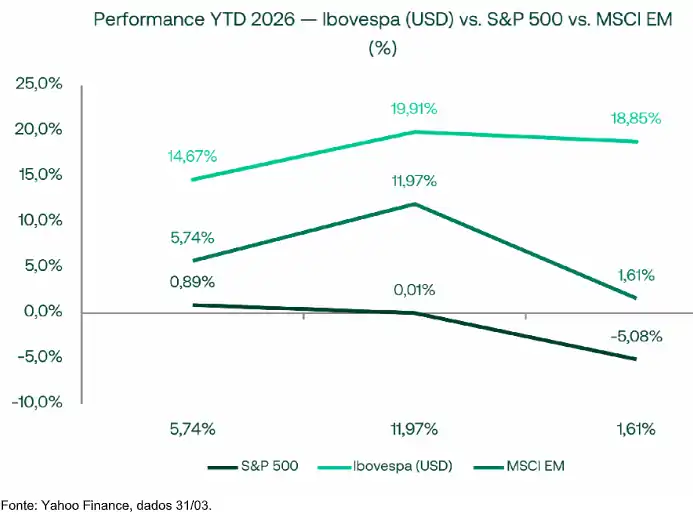

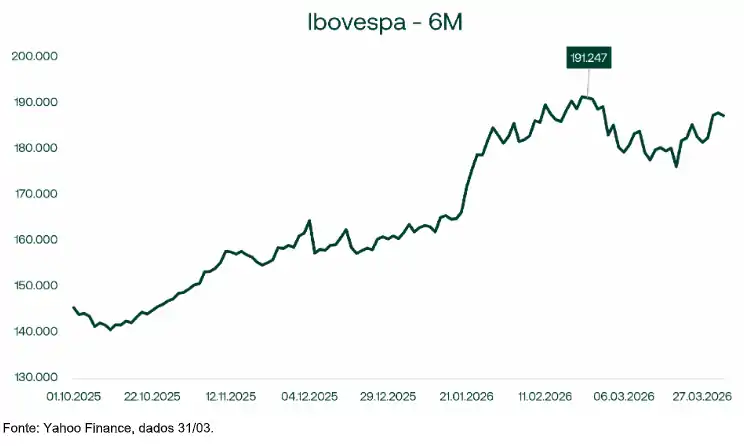

Os números do 1T 2026: Real brasileiro apreciou 6,22% contra o dólar de forma consistente ao longo do trimestre, sem reversão relevante mesmo após o início do conflito com o Irã. Ibovespa subiu 17,40% em reais. EWZ, o principal ETF de ações brasileiras negociado em

Nova York, avançou 18,85% em dólares no período. O S&P 500 ficou negativo ou levemente positivo no mesmo intervalo, gerando uma divergência de retorno em torno de 20 a 25 pontos percentuais.

A chave para entender por que o Brasil capturou essa rotação de forma desproporcional está na comparação com o EEM, o maior ETF de emergentes da BlackRock, que ficou praticamente estável no mesmo período com alta de apenas 1,61%. O EEM é dominado por China, Taiwan, Coreia e Índia, essencialmente tecnologia asiática ainda dependente do ciclo americano e exposta ao risco geopolítico com os EUA. O EWZ é Petrobras, Vale e grandes bancos, commodities e financeiro.

Não se trata de uma rotação genérica para emergentes. Trata-se de uma rotação específica para ativos tangíveis e exportadores de commodities que se beneficiam diretamente do ciclo de dólar fraco e preços de energia elevados. Brasil e América Latina entram como veículo de acesso a esses ativos, não como aposta em melhora de fundamentos domésticos.

Há um componente de tamanho que amplifica o movimento. O mercado americano de capitais administra dezenas de trilhões de dólares. Uma realocação marginal de um ponto percentual de exposição saindo dos EUA representa um volume que é grande em relação ao tamanho do mercado brasileiro e ao float do EWZ. O câmbio e o índice reagem de forma desproporcional a esse fluxo, independentemente do que os fundamentos locais justificariam.

O petróleo e suas duas faces para o Brasil

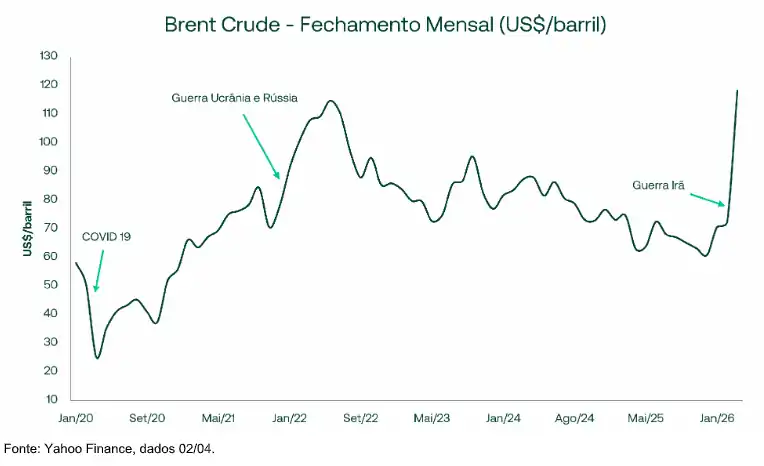

O petróleo ocupa um papel central e contraditório nessa tese. O conflito com o Irã elevou o Brent acima de US$ 119 e o WTI mais de 42% apenas em março de 2026. Para os EUA, esse choque é inequivocamente negativo: inflacionário, agrava o déficit fiscal e trava o Fed. Para o Brasil, o quadro é mais ambíguo do que a narrativa de exportador de commodities sugere.

O Brasil é produtor relevante de petróleo bruto via pré-sal offshore, o que sustenta a Petrobras e melhora as receitas de exportação. Mas o país importa aproximadamente 35% do diesel consumido internamente e cerca de 15% da gasolina, com uma matriz de refino insuficiente para processar toda a produção doméstica em derivados. Petróleo caro encarece diesel, o principal combustível do agronegócio e do transporte de cargas, pressionando custos em toda a cadeia produtiva.

A Petrobras agrava esse quadro ao operar com defasagem de preços em relação ao mercado internacional sob pressão política para conter a inflação no curto prazo. Essa prática descapitaliza a empresa gradualmente e resulta em reajustes abruptos quando a defasagem se torna insustentável, o que é mais inflacionário do que ajustes graduais seriam. O mercado já precificou esse risco: menos cortes de Selic esperados para 2026 e inflação doméstica projetada em 4,1% pela OCDE para o mesmo ano, acima da meta, e 4,6% de acordo com a EQI Research.

O canal que de fato importa para o EWZ é cambial. O real apreciando significa que o investidor estrangeiro que comprou EWZ captura tanto a variação do Ibovespa em reais quanto a valorização da moeda. Se o petróleo recuar para patamares pré-guerra, Petrobras e o real perderiam um de seus suportes, e o EWZ convergiria rapidamente para a performance do EEM. A tese, portanto, é dependente de um petróleo suficientemente elevado para sustentar o diferencial de retorno, mas não tão alto a ponto de destruir a demanda global de forma que prejudique o crescimento e, em consequência, a demanda por commodities brasileiras.

O paradoxo central e os riscos da tese

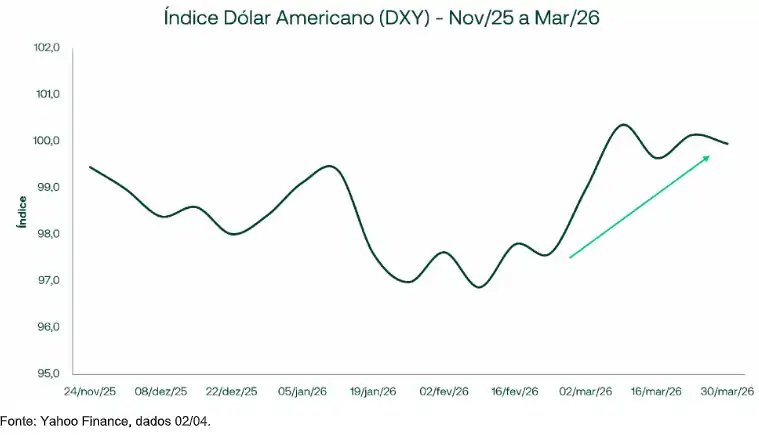

O cenário que os dados de 2026 descrevem é genuinamente contraditório. O dólar se fortalece em momentos de crise geopolítica por inércia de porto seguro, mesmo que a tese estrutural de longo prazo seja de enfraquecimento. Em março, com o SPX caindo ~5% e o conflito com o Irã se intensificando, o DXY subiu 1,61%, mas o yield de 10 anos não caiu de forma correspondente, o que seria esperado num flight to safety clássico. Isso sugere que o capital estava se repatriando para dólares como moeda, não necessariamente comprando Treasuries como ativo, uma distinção sutil, mas significativa para a tese de erosão do ativo livre de risco.

O risco doméstico brasileiro não é o driver primário da tese, mas age como amplificador. O histórico de 2024, quando o Copom iniciou cortes prematuramente e teve que reverter o ciclo com o real se aproximando de R$ 6,30 e a inflação se recusando a convergir, é um alerta concreto. Num ambiente de Fed travado externamente e inflação doméstica pressionada por diesel importado e combustíveis defasados, uma repetição desse erro comprometeria o canal cambial que é o principal motor do EWZ.

A leitura honesta dos dados é que a tese funcionou no primeiro trimestre de 2026 exatamente como descrita: capital saindo dos EUA, rotando para ativos tangíveis, Brasil capturando de forma desproporcional pelo tamanho do mercado e pela composição do EWZ. Mas boa parte do movimento já foi capturado. O real saiu de R$ 5,50 para aproximadamente R$ 5,17. O Ibovespa subiu 17% em reais. O investidor que entra agora tem margem de segurança significativamente menor do que quem estava posicionado antes dessa valorização.

O motor externo permanece intacto enquanto os desequilíbrios fiscais americanos não forem endereçados de forma estrutural, o que não está no horizonte próximo. A questão não é se a tese é válida. É quanto do ajuste já aconteceu e quanto tempo o mercado levará para precificar o restante.

Para acompanhar a durabilidade dessa dinâmica, quatro variáveis funcionam como termômetro da tese.

- DXY: abaixo de 100 sinaliza que a pressão estrutural de saída do dólar se mantém. Uma recuperação sustentada acima de 102-103 indicaria que o movimento de rotação perdeu força.

- Treasury 10 anos: próximo ou acima de 4,5% é o gatilho histórico que força reações da administração americana e pode acelerar o ajuste cambial de forma desordenada.

- Copom: as decisões dos próximos trimestres definirão se o Brasil preserva o canal cambial que sustentou o EWZ ou repete o erro de 2024. O problema naquele ciclo não foi o afrouxamento em si, mas a velocidade e magnitude acima do que os dados sustentavam. O risco não é o BC cortar, é cortar além da medida que a economia demanda.

- Petróleo: num nível moderado beneficia os termos de troca brasileiros sem destruir a demanda global. Em patamares extremos, inverte esse cálculo.

Nenhum desses indicadores opera de forma isolada. O cenário mais favorável para a continuidade da tese é aquele em que o dólar segue fraco por razões fiscais, o petróleo se mantém elevado sem provocar recessão global, e o Banco Central brasileiro mantém disciplina suficiente para preservar a confiança no real. O cenário de ruptura é aquele em que qualquer um desses pilares cede de forma abrupta, e em mercados condicionados por tweets presidenciais e conflitos geopolíticos, a velocidade de reversão pode ser tão rápida quanto a de entrada.

Este documento tem caráter exclusivamente informativo e analítico. Não constitui recomendação de investimento, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As análises apresentadas refletem interpretações de dados públicos disponíveis até abril de 2026 e estão sujeitas a mudanças sem aviso prévio. Investimentos em ativos financeiros envolvem riscos, incluindo perda do capital investido. Consulte um profissional de investimentos habilitado antes de tomar qualquer decisão.

Leia também: