A EQI Resarch publicou relatório com atualização de sua tese de investimentos para a Azzas 2154 (AZZA3), após o encerramento da temporada de balanços relativos ao segundo trimestre do ano (2TRI24). A casa de análise decidiu ajustar as projeções. Além disso, ainda não contempla potenciais sinergias da fusão em seus modelos. No entanto, a recomendação é de compra a um preço-alvo de R$ 73.

De acordo com relatório, a EQI Research avaliou que essa recomendação está baseada em pilares como a preferência pelas varejistas focadas na alta renda e ações com grande desconto.

O relatório diz ainda que, no último dia 15 de agosto, a companhia realizou seu Investor Day. Entre sinergias de receita e despesas, a empresa estima um total de R$ 2,3 bilhões a serem capturados nos próximos três anos.

“Dentro do setor, nossa preferência pelas varejistas focadas na alta renda nos faz crer que a Azzas tem condições de recuperar suas vendas com base em seu forte portfólio de marcas”, ressalta trecho do relatório.

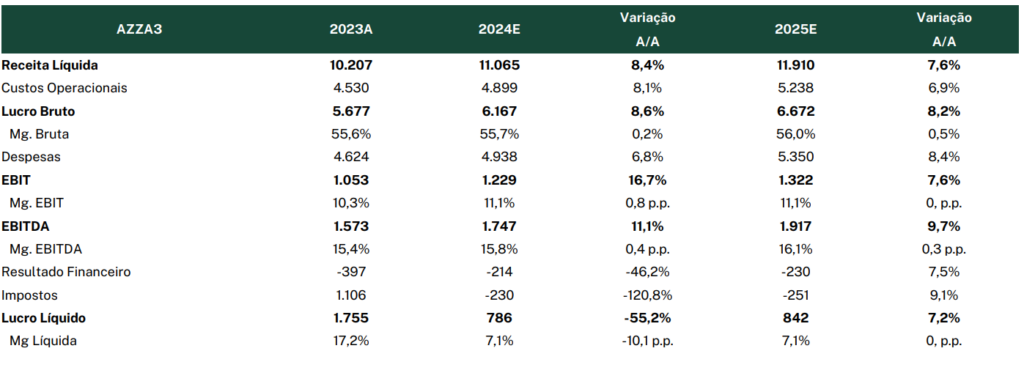

Veja abaixo as projeções para a empresa:

Azzas 2154 (AZZA3) tem desconto excessivo

A casa de análise informa ainda que a Azzas 2154 (AZZA3) possui um desconto excessivo em suas ações, mesmo diante de um ambiente macro ainda difícil e ajustes em nas projeções das varejistas.

“Seguimos enxergando um cenário complicado para as varejistas de vestuário. Além de indicadores de inadimplência e comprometimento de renda ainda ruins, existe a perspectiva de novos aumentos na taxa básica de juros”, cita outro trecho do relatório.

Sobre a última temporada de balanços, conforme esperado pela casa de análise, o setor apresentou uma temporada de resultados fracos no 2TRI24. “Diante de um cenário ainda desfavorável para o varejo, em função das dificuldades de renda do consumidor, vimos crescimentos abaixo do que tínhamos em nossos últimos modelos. Por isso, estamos atualizando nossas projeções”, completa o relatório.

Sinergias esperadas

A EQI Research informou que, em 15 de agosto, realizou seu Investor Day na fábrica da Hering, localizada em Blumenau (SC). O evento marcou o primeiro evento com investidores da nova companhia. Durante o evento a companhia divulgou um guidance relacionado à fusão com estimativa de sinergias de receita esperadas em R$ 2,3 bilhões entre 2024 e 2027.

O plano estratégico da fusão conta com três fases de geração de valor:

- A primeira fase, que começou a ocorrer nos meses de maio e junho, foi focada em crescimento de receita, com faturamento incremental potencial de R$ 1 bilhão (até 2027);

- A segunda fase, que deverá se iniciar entre os meses de agosto e outubro, tem como foco melhorias de custos e despesas, principalmente nas marcas Reserva e Farm;

- A terceira fase, prevista para novembro do ano que vem, tem como foco o licenciamento de acessórios e aumentar a responsividade entre coleções da marca de roupas Reserva.

Principais riscos

Entre os riscos, a EQI Research listou alguns:

- Risco cultural. A integração cultural é um desafio em qualquer fusão corporativa. No caso da Azzas, especificamente, acredita que é ainda maior.

- Identidade criativa das marcas. O portfólio de ambas as companhias são formados por marcas de identidades bem características. Tal característica é fundamental ser mantida para que haja prosperidade dos diferentes formatos, público-alvo, categorias e produtos;

- Perda de valor de marca. A fusão entre as companhias cria uma oportunidade interessante de cross sell entre canais e marcas;

- Alocação de capital. Como a companhia será administrada através de unidades de negócios (Bus) independentes, cada uma olhando para um universo amplo de marcas, a alocação de capital precisa ser realizada de maneira muito cuidadosa, para que empresa seja capaz de manter a harmonia e engajamento entre todos as unidades.

Você leu sobre Azzas 2154 (AZZA3). Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!