O banco BTG Pactual (BPAC11) divulgou relatório sobre perspectivas para o terceiro trimestre (3TRI22) das empresas de educação. A projeção é de resultados medianos desta vez. Foram avaliados os desempenhos prévios de Cogna (COGN3), Ânima (ANIM3), Cruzeiro do Sul (CSED3), Vitru, Yduqs (YDUQ3) e ser Educacional (SEER3).

De acordo com o banco de investimentos, essa avaliação se dá por fatores como captação razoável no segundo semestre para alguns nomes (Cogna, Anima, Cruzeiro e Vitru), mas números fracos para outros (YDUQS e Ser Educacional); fraca capacidade de precificação (principalmente no segmento EaD); e desempenhos de margem variados (com melhorias para COGN, CSED, mas pior alavancagem operacional para o resto da indústria).

“Como os balanços continuam fortemente alavancados, as taxas de juros mais altas devem pressionar o lucro líquido dos principais nomes de nossa cobertura”, diz trecho do relatório.

- Abra sua conta de investimentos na EQI

Empresas de educação: EaD perde tração e presencial tem ligeira melhora

Segundo o relatório, embora a base de alunos de EaD deva continuar crescendo ano a ano, as captações estão diminuindo (e até caindo para algumas empresas), enquanto um ambiente competitivo difícil continuará pressionando a dinâmica de preços desse segmento.

- Aprenda a investir com os melhores! Participe da sétima edição da Money Week

“Mas estamos vendo pequenas melhorias na base de alunos no presencial. Beneficiando-se de uma base de comparação fácil (a/a), a maioria dos nomes deve registrar um crescimento de captação de dois dígitos no presencial, enquanto a dinâmica de preços no segmento está relativamente melhor (embora ainda abaixo da inflação)”, aponta outro trecho do relatório sobre as empresas de educação.

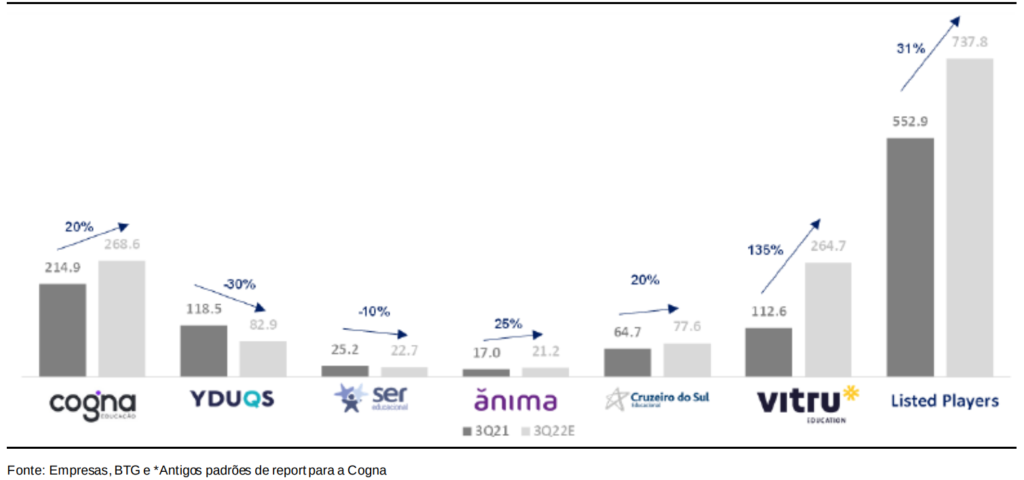

Estimativa de captação para cursos presenciais

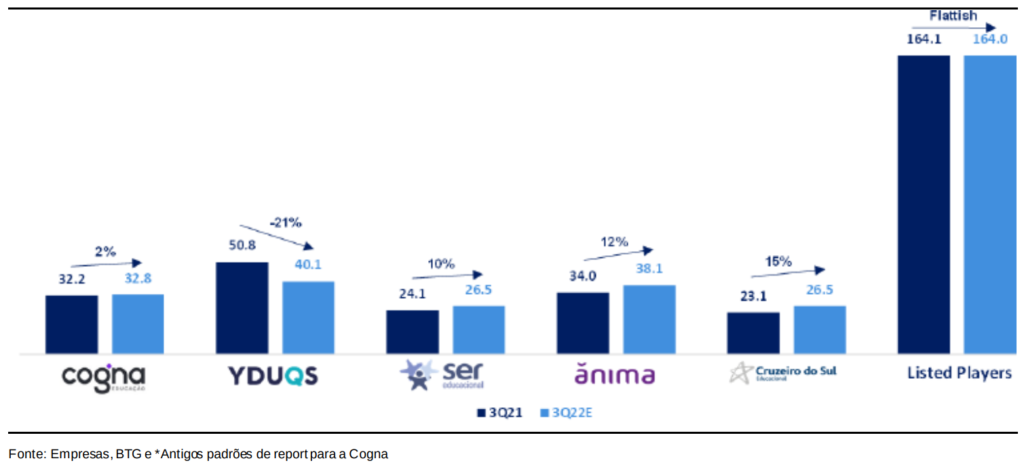

Estimativa para captação para cursos EaD

Otimismo seletivo

O BTG avaliou ainda que pior já passou para o setor, mas uma recuperação em forma de V não deve ser vista tão cedo. As projeções para o terceiro trimestre reforçam a percepção geral da continuidade dos grandes desafios como: forte inflação de custos; concorrência acirrada reduzindo o ticket médio; taxas de juros de pico em um setor alavancado; e baixa renda disponível.

- Baixe os materiais gratuitos da EQI

“Assim, continuamos seletivamente positivos no setor, com recomendações de Compra para Anima e Cruzeiro. Para a maioria dos nomes líquidos na cobertura, permanecemos cautelosos”, aponta o relatório BTG.

Quer saber mais sobre empresas de educação e investir com assertividade? Preencha este cadastro que um assessor da EQI Investimentos entrará em contato