O Banco Safra divulgou nesta terça-feira (30) sua carteira recomendada de dividendospara julho de 2026, com uma mudança relevante: a saída da Marcopolo (POMO4) e a entrada da Vivo (VIVT3). A troca reflete o objetivo de reduzir o beta da carteira e manter a volatilidade mais baixa, segundo os estrategistas Cauê Pinheiro, Yves Adam e Luana Nunes.

“Continuamos vendo Marcopolo como uma boa opção dentro do setor de bens de capital, mas estamos realizando a troca para diminuir o beta da carteira e manter a volatilidade mais baixa”, explicaram os estrategistas.

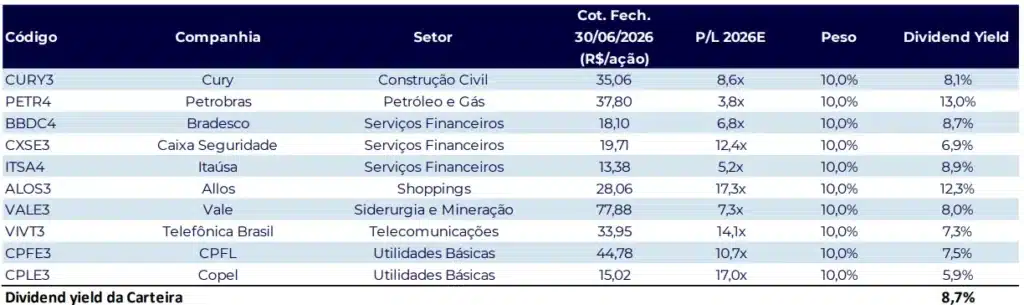

A Vivo entra como top pick do Safra no setor de telecomunicações, com dividend yield de 7% e liderança em adições líquidas e market share.

“A Telefônica Brasil já repassou preço para boa parte da base de clientes, o que nos deixa mais confortáveis com o crescimento da receita e resultado para o restante do ano, além disso o yield de 7% torna o carrego da ação mais positivo”, afirmaram Pinheiro, Adam e Nunes.

A entrada da operadora reforça o perfil defensivo da carteira, com receita recorrente e previsível.

Construtoras e bancos mantidos

A Cury (CURY3) segue na carteira com ROE próximo de 80% e dividendos esperados de cerca de 8% para o ano, com perspectiva de crescimento para 2027.

O Bradesco (BBDC4) também permanece, com o Safra apostando na continuidade da melhora de rentabilidade e no desconto de P/L 2026 em relação ao setor.

A Petrobras (PETR4) é mantida com base na robustez dos resultados e na capacidade de distribuição de dividendos mesmo diante do plano de capex.

Seguradoras, shoppings e utilities completam a carteira

Caixa Seguridade (CXSE3) segue com múltiplos descontados a 11,8x P/L, crescimento esperado de 6% em 2026 e perfil defensivo nos seguros habitacional e imobiliário.

Itaúsa (ITSA4) permanece como forma de capturar o bom momento do Itaú com desconto de holding.

A Allos (ALOS3) é mantida com dividend yield próximo a 12% em 2026 e estratégia de capex mais leve, enquanto Vale (VALE3), CPFL (CPFE3) e Copel (CPLE3) completam o portfólio.

“A CPFL negocia a uma TIR real de 11,7%, e a Copel oferece dividendos próximos a 7% com TIR real de 10,0% ao ano, o que nos deixa confortáveis com a alocação”, concluíram os estrategistas Cauê Pinheiro, Yves Adam e Luana Nunes.