A Cosan (CSAN3) é uma companhia brasileira com negócios nas áreas de açúcar, álcool, energia, lubrificantes e logística.

No primeiro trimestre de 2023, a empresa reportou prejuízo líquido de R$ 904,1 milhões ante lucro líquido de R$ 510,2 milhões apurado no mesmo intervalo de 2022.

De acordo com o balanço, o prejuízo ajustado marcou R$ 11,5 milhões, ante lucro líquido ajustado de R$ 305,4 milhões registrado um ano antes.

A administração informou que o prejuízo ajustado se deve, principalmente, ao impacto negativo não-caixa da atualização da marcação a mercado das ações da Vale (VALE3) e do Total Return Swap (TRS) das ações da própria companhia no resultado financeiro do Corporativo Cosan.

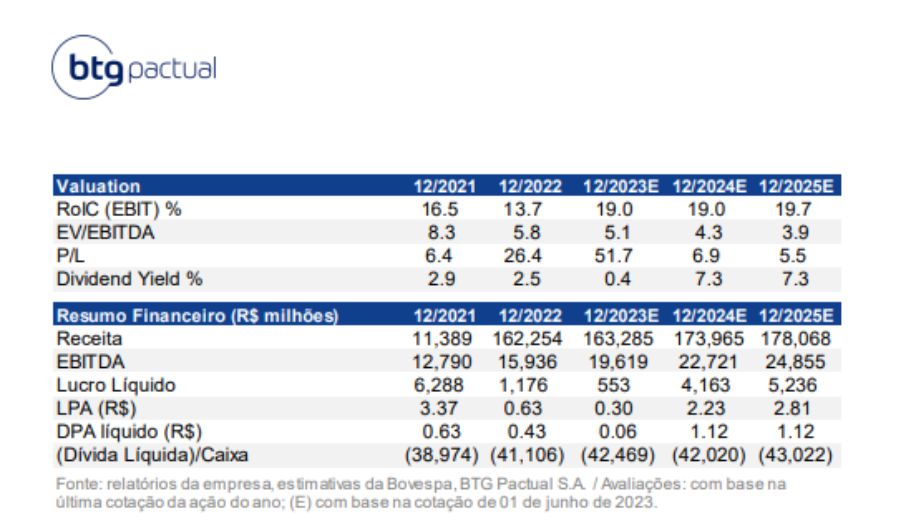

O BTG Pactual (BPAC11) analisou esses números e divulgou relatório nesta data, recomendando compra para a ação CSAN3, com preço-alvo em R$ 30.

No documento, o banco de investimentos destacou que “o momento deve melhorar à frente”, elencando que, ultimamente, as ações da Cosan têm se tornado cada vez mais difíceis de negociar devido à sua crescente complexidade e dinâmicas diferentes dos segmentos.

“A aquisição de uma participação na Vale, anunciada no ano passado, juntamente com um conjunto sofisticado de estruturas de derivativos com o objetivo de proteger a Cosan da volatilidade do preço das ações, apenas tornou tudo ainda mais complexo”, ressaltou.

E disse mais: “além disso, os ativos não listados como Compass, Moove e a Radar (agro) também ganharam relevância após o anúncio de M&As para expandir os negócios. Em tempos de aumento do custo de capital, isso levou as ações da Cosan a um desempenho fraco vis a vis um maior desconto de holding (de ~15% antes da Vale para ~34% agora).”

Cosan (CSAN3): análise do BTG (BPAC11)

No relatório, o BTG reforça que, olhando para frente, considera que a Cosan está perto de um ponto de inflexão.

“A proposta da Cosan como um conglomerado que investe e desinveste em ativos ao longo dos ciclos de alocação de capital moldou os ciclos de preços de suas ações. Como o Brasil tem altas taxas reais, os investidores aparentemente preferem ações que pagam seus fluxos de caixa em vez daquelas que investem demais para fazer o negócio crescer”, disse.

E acrescentou que os últimos movimentos da Cosan envolvendo a Vale, juntamente com um ciclo de capex relativamente forte em outras unidades de negócio, elevaram a dívida líquida da Cosan de R$ 17,5 bilhões em 2020 para cerca de R$ 33 bilhões no final deste ano.

“As ações sensíveis às taxas de juros começaram a ter um bom desempenho ultimamente, na esperança de um ciclo de corte nas taxas. Achamos que chegou a hora da Cosan também.

A companhia e a Vale

O BTG diz ter percebido que há vez mais investidores preocupados com a estrutura de capital da Cosan após o investimento de R$ 17 bilhões na Vale. “O que nos deixa confortáveis vem do instrumento de captação utilizado pela Cosan, visto que os financiadores só recebem quando Compass, Raízen e Vale pagam dividendos. Caso contrário, os juros são acumulados, mas não são pagos”.

“A nosso ver, impacta o equity, mas não representa ameaça ao fluxo de caixa. Além disso, o investimento direto em caixa (1,5% da Vale) é um título negociável e líquido, e o restante (participação de 3,4%), protegido por instrumentos derivativos, podem ambos ser revertidos se a Cosan assim decidir, e ela tem muito tempo para isso”, explicou.

Em última análise, o banco de investimentos elencou que a maior parte dos recursos utilizados na aquisição é baseada em instrumentos de dívida que custam um pouco acima do CDI, mas carregam riscos patrimoniais. “Obviamente, a coisa toda faz mais sentido econômico se as taxas caírem, o que torna as ações da Cosan ainda mais atraentes”, concluiu.

Bolsa

Por volta das 15h30 a ação CSAN3 avançava 7,18%, cotada em R$ 16,41.

- SAIBA MAIS SOBRE A COSAN (CSAN3) E INVISTA COM ASSERTIVIDADE