O BTG (BPAC11) recomenda compra para a PetroRio (PRIO3), com preço-alvo em R$ 54, por crescimento das reservas de óleo, conforme relatório de produção recente.

O banco de investimentos diz esperar uma reação positiva do mercado, uma vez que a empresa conseguiu repor as reservas e reduzir a curva de capex esperada.

Ao todo, os volumes de P&G 1P aumentaram 26% a/a para 575MMboe e as reservas 2P aumentaram 15% a/a para 789MMboe (ver Tabela 2).

Contabilizando a produção de 2022, a taxa de substituição das reservas de petróleo (2P) da PRIO atingiu 6,9x, evidenciando mais um ano de sólida execução.

A produção média de petróleo da PRIO em 2023 é agora esperada em 94 kb/d, o que é 3% maior do que nossa estimativa consensual acima.

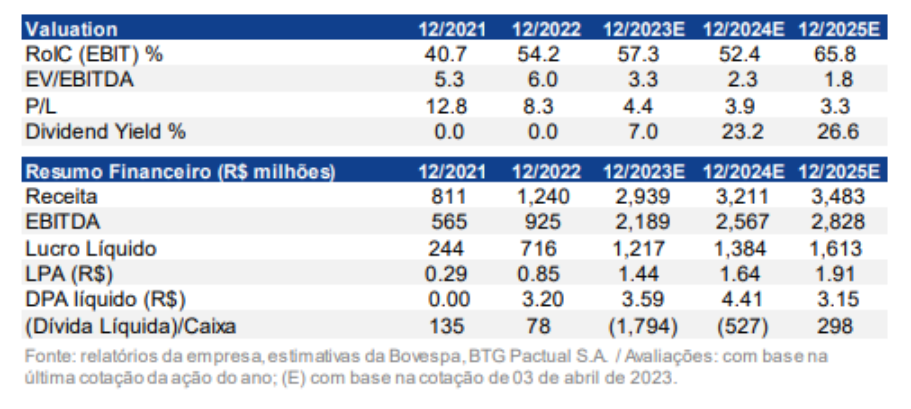

BTG (BPAC11): PetroRio (PRIO3)

No relatório do BTG, os analistas destacam que Frade+Wahoo e Albacora Leste foram os principais destaques positivos.

As reservas 1P de Frade+Wahoo aumentaram para 216MMboe (+40% a/a), enquanto os volumes 2P subiram para 297MMboe (+30% a/a), impulsionados por campanhas de perfuração bem-sucedidas (ODP4, MUP5) e melhorias nos poços de injeção.

As revisões para Albacora Leste mostraram volumes 1P atingindo 317MMboe (+25% a/a), e reservas 2P atingindo 421MMboe (+13% a/a).

Em contraste, as reservas Polvo+TBMT 1P e 2P caíram 14% a/a e 15% a/a, respectivamente, situando-se agora em 42MMboe e 71MMboe.

Esta queda reflete não só a produção de ativos em 2022, mas também o aumento do foco da PRIO em outros ativos do seu portfólio.

Capex

Mais do que o aumento de produção embutido no novo relatório de reservas da PRIO, mais impressionante ainda é a queda do capex unitário estimado implícito na nova certificação.

Segundo a empresa, o capex total por barril adicionado caiu impressionantes 33% para US$ 5,1/bbl (de US$ 7,6/bbl), principalmente devido aos menores custos de desenvolvimento em Frade (-61%) e Albacora Leste (-42%).

“Enquanto aguardamos maiores esclarecimentos da diretoria sobre os principais fatores que levaram a essa melhora, a magnitude da redução deve ser bem recebida, principalmente devido ao atual ambiente inflacionário. Por fim, notamos que as premissas da curva de preço do PRIO permanecem conservadoras, o que sem dúvida ajudou a manter as premissas de capex baixas”, destacou.

Postura otimista

“Há algum tempo, mantemos uma postura otimista em relação ao PRIO, apoiada por seu desempenho comprovado de aproveitar inúmeras oportunidades orgânicas e inorgânicas. Embora alguns investidores argumentem que as oportunidades de M&A são agora mais escassas e o potencial de crescimento da produção é menor, acreditamos que o desempenho operacional da PRIO continuará a superar as expectativas”, disse.

E acrescentou: “a empresa deve entregar outro poço em Frade em breve, e pode haver ganhos de eficiência maiores do que o esperado em Albacora Leste, além de oportunidades de projetos como Itaipu, o que pode levar a revisões positivas de resultados. A nosso ver, o desempenho ruim recente da ação após o anúncio do imposto de exportação parece exagerado, pois não esperamos que ele seja estendido. A ação está sendo negociada a 3,4x e 2,2x EV/EBITDA 2023 e 2024, com base nos preços do petróleo de US$ 80/bbl, e os fundamentos de curto prazo para os preços do petróleo estão melhorando novamente, apoiados pelo recente anúncio da OPEP de cortes de produção, sinalizando sua disposição de defender os preços acima da marca de US$ 80.”

- Saiba mais sobre a PetroRio (PRIO3) e invista com assertividade.