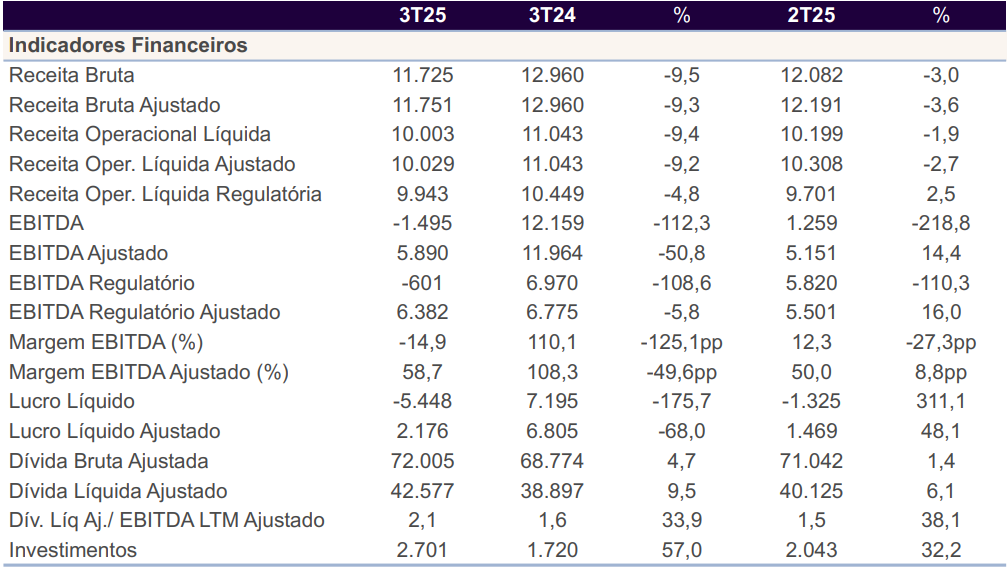

A Axia Energia — nova denominação da antiga Eletrobras (ELET3) — encerrou o terceiro trimestre de 2025 (3TRI25) com lucro líquido ajustado de R$ 2,18 bilhões, o que representa uma queda de 68% em relação ao mesmo período do ano anterior. Sem ajuste, houve prejuízo de R$ 5,4 bilhões ante lucro líquido de R$ 7,1 bilhões do mesmo período do ano passado, revertendo esse resultado.

A retração foi influenciada principalmente pela menor remensuração regulatória, que somou R$ 303 milhões, ante R$ 6,13 bilhões em 2024, quando a companhia havia registrado o impacto positivo da Revisão Tarifária Periódica.

Apesar da queda no lucro, a companhia manteve uma posição sólida de geração de caixa e desempenho operacional. O EBITDA regulatório ajustado totalizou R$ 6,42 bilhões no trimestre, alta de 3,4% em relação ao 3TRI24, impulsionado pelo crescimento de 9,8% na receita de transmissão e pela redução de 10,1% nas despesas com pessoal, material, serviços e outros (PMSO).

A receita líquida regulatória ajustada foi de R$ 9,97 bilhões, recuo de 4,6% em comparação ao mesmo período de 2024. O resultado refletiu o menor desempenho da geração, devido à alienação das térmicas do Amazonas e à ausência de venda adicional de energia da hidrelétrica de Tucuruí, que havia ocorrido no 3T24.

Axia Energia: margem de contribuição de geração avança no 3TRI25

No entanto, a margem de contribuição da geração avançou de R$ 48/MWh para R$ 86/MWh, enquanto o número de clientes no mercado livre de energia (ACL) cresceu 16% em um ano, alcançando 813 consumidores.

A companhia anunciou ainda a distribuição de R$ 4,3 bilhões em dividendos referentes ao trimestre, totalizando R$ 8,3 bilhões em proventos no exercício de 2025 — o equivalente a R$ 4,01 por ação preferencial e R$ 3,65 por ação ordinária e golden share.

Em linha com sua estratégia de simplificação e foco em ativos renováveis, a Axia concluiu importantes transações nos últimos meses, incluindo a venda da Eletronuclear à J&F por R$ 535 milhões e da participação na EMAE à Sabesp (SBSP3) por R$ 476,5 milhões, além da aquisição da totalidade da Tijoá Energia por R$ 247 milhões. Com a alienação da usina termelétrica (UTE) Santa Cruz, em outubro, a companhia passou a deter um portfólio 100% renovável, reforçando o compromisso com a meta de neutralidade de carbono até 2030 (Net Zero 2030).

A empresa também destacou o sucesso no leilão de transmissão 04/2025, no qual arrematou quatro lotes com Receita Anual Permitida (RAP) de R$ 138,7 milhões e investimento (CAPEX) estimado pela Agência Nacional de Energia Elétrica (ANEEL) em R$ 1,63 bilhão.

Os investimentos da Axia somaram R$ 2,7 bilhões no trimestre, um crescimento de 57% na comparação anual, com destaque para os aportes em reforços e melhorias em transmissão, que avançaram 28%. Atualmente, a companhia executa 230 empreendimentos de grande porte, que devem adicionar R$ 1,7 bilhão em RAP entre 2025 e 2030.

A dívida líquida totalizou R$ 42,6 bilhões, aumento de 9,5% em relação a 2024, em função do pagamento de dividendos e da redução de caixa. O prazo médio da dívida caiu para 3,9 meses e o custo médio subiu ligeiramente, para CDI + 0,64% ao ano.

A Axia Energia (antiga Eletrobras) apresentou resultados robustos no terceiro trimestre de 2025, surpreendendo positivamente o mercado com o anúncio de dividendos adicionais. Segundo o analista João Zanott, da EQI Research, o balanço divulgado na noite de quarta-feira (5) foi bem recebido pelos investidores, com as ações da companhia registrando alta superior a 3% na manhã seguinte à divulgação.

“O resultado foi muito bem recebido pelo mercado, e o principal destaque foram os dividendos adicionais anunciados, que pegaram todos de surpresa — uma surpresa positiva”, destacou Zanott.

De acordo com o analista, a administração da companhia explicou durante a reunião de resultados que se sente confortável em distribuir dividendos mais elevados neste momento, apoiada na maior previsibilidade de caixa e em avanços estratégicos recentes.

Entre os fatores que impulsionaram o desempenho, Zanott destacou a forte receita proveniente da comercialização de energia.

“A empresa acertou muito bem na estratégia de comercialização. A energia que ela tinha disponível para o mercado de curto prazo se valorizou mais de 40% em relação ao trimestre anterior”, afirmou.

Além disso, a companhia também avançou na venda de energia no mercado livre e firmou contratos de médio prazo, com entregas previstas entre 2026 e 2028, o que garante maior estabilidade ao fluxo de caixa.

O analista ressaltou ainda o progresso em desinvestimentos considerados estratégicos, como o da Eletronuclear, que reduziu riscos e fortaleceu a tese de valorização da empresa desde a privatização.

“Esses desinvestimentos vêm sendo um dos principais motores da valorização da companhia”, pontuou.

Em relação às perspectivas, Zanott avaliou que o cenário permanece positivo. A empresa segue com um volume relevante de energia disponível para comercialização no mercado de curto prazo, em um momento de preços ainda elevados.

“Esses fatores indicam que os resultados fortes devem continuar no quarto trimestre de 2025”, concluiu o analista da EQI Research.

Leia também: