A inflação medida pelo IPCA no mês de fevereiro foi de 1,01%. No acumulado em 12 meses, de 10,54%. E no ano de 2022, de 1,56%. A alta de preços é tamanha, que nenhum investimento vem batendo a inflação.

Em levantamento feito pela Economatica, plataforma de informações financeiras, todas as aplicações registram perda de poder aquisitivo nos últimos 12 meses devido à inflação.

No entanto, aquelas atreladas ao CDI foram as menos afetadas, com queda de 4,40% se descontada a inflação em 12 meses pelo IPCA. O retorno nominal no mesmo período foi positivo em 5,68%.

O pior desempenho, também considerando a inflação do período em 12 meses, foi o do Bitcoin, com queda de 24,97% seguido pelo euro com queda de 22,12% e o Dólar Ptax venda, com recuo de 15,93%.

Tá, mas e daí, o que isso quer dizer?

Primeiramente, CDI é uma sigla para o termo Certificado de Depósito Interbancário. Em resumo, são títulos emitidos por instituições financeiras, para negociação entre elas.

Mas você não investe no CDI. E, sim, em CDBs, LCI, LCAs, LCs, entre outros. Ou seja, estes investimentos têm rentabilidade atrelada ao CDI e rendem um “percentual do CDI”.

Além de ter o CDI em comum, como parâmetro de rendimento, todos eles pertencem à renda fixa, que é o investimento mais recomendado para o atual cenário – de juros e inflação em alta. O CDI é o principal benchmark da renda fixa.

Como investir corretamente tendo CDI como referência?

O mercado tem uma referência antiga quando se fala em rentabilidade de investimentos. Trata-se dos famosos 100% do CDI. Na prática, ele serve de balizador de aplicações, especialmente do mercado de renda fixa. Investir em papéis que rendam menos que isso pode significar baixos retornos e perdas de ótimas oportunidades.

Saiba mais:

- Opções de investimento para se proteger da inflação

- Adeus, poupança: onde investir para parar de perder dinheiro? Confira!

Inflação e investimentos: por que não investir na poupança?

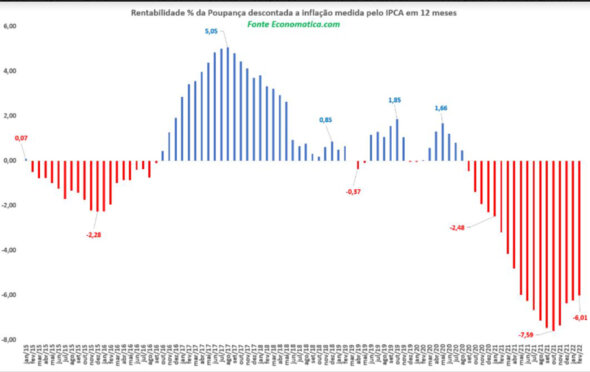

Outro ponto que fica evidenciado pelo levantamento da Economatica é que a poupança não deve ser levada em conta pelo investidor.

A rentabilidade da poupança descontada a inflação medida pelo IPCA em 12 meses no mês de fevereiro de 2022 é de queda de 6,01%. Isso significa que o poupador teve perda de poder aquisitivo.

O poupador vem tendo perdas de poder aquisitivo acumuladas há 18 meses, desde o mês de setembro de 2020.

A maior sequência de meses em queda de poder aquisitivo, dentro da amostra, aconteceu entre fevereiro de 2015 e setembro de 2016, com 20 meses de perda de poder aquisitivo em 12 meses.

Reprodução/Economatica

Vale lembrar: a rentabilidade da poupança é baixíssima. Se a Selic for menor ou igual a 8,5% ao ano, a poupança rende 70% da Selic mais a TR (Taxa Referencial). Já se a Selic for superior a 8,5% ao ano, ela tem rentabilidade fixa: 0,5% mais a TR.

- Quer conhecer mais sobre inflação e investimentos para se proteger dela? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para apresentar as aplicações disponíveis!

- Confira aqui como um assessor de investimentos pode te ajudar!