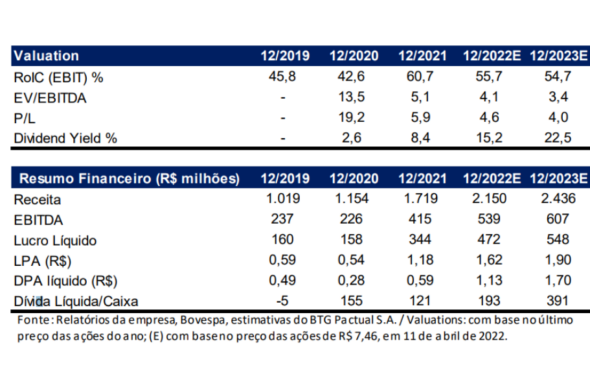

Os resultados fortes, conforme indica a prévia operacional do 1º trimestre de 2022, são argumentos sólidos para o BTG Pactual (BPAC11) recomendar a compra das ações da Cury (CURY3). Atualmente, o ativo está cotado no Ibovespa a R$ 7,50. Os analistas do banco de investimentos apontam um preço-alvo de R$ 16,00. Dessa forma, o papel tem um potencial de valorização de 53,12%.

“Acreditamos que os investidores receberão os números operacionais do primeiro trimestre e reiterarão nossa classificação de compra da ação, negociada a 5x P/L (Preço sobre o Lucro)”, recomenda.

A equipe de Research do BTG relata que a construtora conta com forte conjunto de números operacionais para o 1T22. As vendas líquidas registraram um aumento de 28% em um ano, 40% acima da expectativa do banco, com um valor de R$ 753 milhões. Este número representa o recorde trimestral da Cury, ainda que o 1º trimestre seja sazonalmente mais fraco.

Diante disso, a empresa apresentou uma forte velocidade no volume de vendas, reportando uma relação vendas/ofertas de 42%, que deve ser mais alta no setor de construção civil.

Nos três primeiros meses de 2022, a Cury lançou cinco empreendimentos, sendo três em São Paulo e dois no Rio de Janeiro, com um valor somado de R$ 781 milhões. Este valor informa um crescimento de 32% em comparação ao mesmo período de 2021 e está cerca de 6% acima da expectativa dos analistas do BTG.

O preço médio de venda dos apartamentos, durante o período, foi de R$ 241 mil por imóvel, um avanço de 21% em um ano.

“A Cury vem aumentando muito os preços de venda para compensar os maiores custos de construção, mantendo uma forte velocidade de vendas, que é definitivamente uma notícia positiva”, explica o relatório.

Além de apartamentos, o braço popular da Cyrela (CYRE3) construiu 1.914 casas no 1T22, um aumento de 40% em relação ao ano passado. Fato que deve promover boas receitas para a empresa, de acordo com o método de reconhecimento de receita “PoC” (demonstração da possibilidade de validação de uma ideia ou conceito no mundo dos negócios).

Além de tudo isso, a companhia transferiu R$ 532 milhões em hipotecas para bancos. Diante disso, a geração de caixa foi bastante sólida – cerca de R$ 18 milhões. Ainda que o fluxo seja relativamente baixo, ele foi o suficiente para gerar um crescimento bem robusto, informa os analistas do banco.

Motivos para investir na Cury (CURY3)

Com a apresentação deste resultado, o BTG Pactual aponta quatro motivos para justificar o bom desempenho operacional da Cury:

- recorde de vendas líquidas, com impressionantes 42% de velocidade de vendas;

- bom crescimento de lançamentos de 32% a/a;

- preço médio das residências aumentando 21% a/a, mantendo vendas fortes; e

- geração de caixa de R$ 18 milhões.

Quer investir na Cury (CURY3) com o auxílio de um dos assessores da EQI? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para mostrar as aplicações disponíveis!