O BTG Pactual (BPAC11) analisou o ativo Banco do Brasil (BB), listado sob o ticker BBAS3, diz acreditar que a instituição financeira está muito barata para ser ignorada, conforme relatório encaminhado ao mercado.

Por conta disso, o BTG tem recomendação de Compra para as ações do BB, e preço-alvo em R$ 45,00 para até o final de 2022.

Em relação ao balanço do Banco do Brasil, divulgado ontem, o BTG destaca que o ROE, que é o retorno sobre o patrimônio referente ao 4T21 veio melhor do que o esperado, com guidance muito mais forte do que se previa.

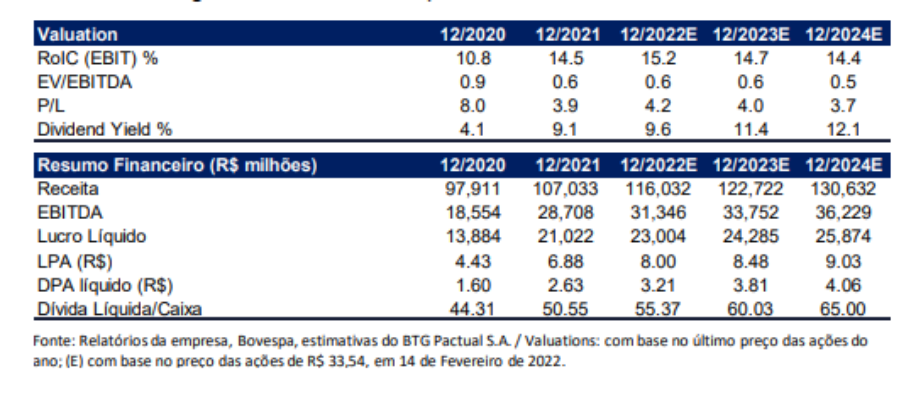

“No ponto médio, a orientação indica um lucro líquido ajustado de R$ 24,5 bilhões para o ano de 22, implicando crescimento de cerca de 17% a/a, cerca de 18% acima do consenso. O BB atualmente tem um valor de mercado de R$ 96 bilhões, o que significa que estaria sendo negociado a um preço muito baixo de 3,9x P/L 22 (e um dividend yield de ~10% assumindo um pagamento de 40%) se os R$ 24,5 bilhões fossem entregues”, informou.

BTG: análise de ações do Bando do Brasil (BBAS3)

Ainda de acordo com o BTG, a combinação de ganhos aprimorado e seu valuation muito barato levou o banco de investimentos a atualizar a ação para compra.

Apesar do risco eleitoral inerente devido à sua natureza estatal, acreditamos que as ações agora estão muito baratas para serem ignoradas.

“Dado que os fortes números do 2T21 decorreu de provisões anormalmente baixas, enquanto um impulso dos ganhos de tesouraria levou à surpresa positiva no 3T21, esperávamos que o quarto trimestre trouxesse um resultado um pouco mais fraco do que nos dois trimestres anteriores. Bem, estávamos errados. O lucro líquido ajustado atingiu R$ 5,9 bilhões (16% ROE), alta de 15% t/t e 60% a/a e cerca de 22% acima de nós e do consenso”, disse.

Balanço

Conforme o BTG, a carteira de crédito cresceu mais do que o esperado, 5% t/t e 15% a/a, impulsionado por cartões de crédito (+20% t/t), crédito ao agronegócio (+10% t/t), crédito a empresas (+8%) e financiamento ao consumo (+6%), permitindo que a margem financeira tenha uma forte expansão de 15% t/t (+29% a/a).

Os ganhos da tesouraria também se saíram bem, apesar da desaceleração do nível muito alto no terceiro trimestre. Custos de captação, no entanto, desencadeados por um grande salto no rendimento dos depósitos de poupança (que não deve se repetir na mesma magnitude nos próximos trimestres), explica porque a margem financeira caiu 6% t/t (+5% a/a e 6%).

Já as receitas de tarifas foram um destaque positivo no trimestre, com alta de 5% t/t e 6% a/a (4%), auxiliadas pelo sólido desempenho de cartões, consórcio, empréstimos e garantias, e taxas do mercado de capitais.

O índice de inadimplência de 90 dias caiu 7bps t/t para 1,75%, enquanto as provisões brutas caíram 5% t/t e 20% a/a para R$5,2 bilhões, ficando 12% melhor em relação ao que tínhamos em nosso modelo.

Como resultado, o banco conseguiu garantir um índice de cobertura muito alto de 325%, praticamente estável t/t e a/a.

A Opex caiu 2,5% t/t e aumentou apenas 1% a/a para R$ 14,9 bilhões, ficando praticamente em linha com nossos números, ajudado por despesas de risco legal muito menores (relacionadas a reclamações cíveis, fiscais e trabalhistas) e transporte, dados serviços de processamento e comunicações.

Pelo lado negativo, o patrimônio do BB caiu 2% t/t, impactado pelos impactos da marcação a mercado em títulos, impostos diferidos ativos (DTAs) e outros ativos intangíveis, que combinados com um maior RWA pressionou seu core capital ratio para cair 158bps t/t para 11,9%, agora melhor que Santander (11,6%) e Itaú (11,3%), mas 60bps abaixo do Bradesco (12,5%).

Guidance

O BB também divulgou seu guidance para 2022, com resultado esperado para atingir R$ 23-26 bilhões (18% acima do consenso no ponto médio). O BB espera um crescimento expandido de empréstimos de 8 a 12%, com empréstimos a pessoas físicas crescendo de 10 a 14%.

Espera-se que o crescimento da margem financeira seja mais rápido do que o crescimento do portfólio em 11-15%.

A combinação de uma carteira maior (a maior parte do crescimento no 4T ocorreu em dezembro), um mix melhor (créditos para pessoas físicas crescem mais rápido), ganhos de tesouraria mais fortes (mais próximos dos níveis observados no segundo semestre do que no primeiro semestre) e uma desaceleração nos custos de captação (devido à reprecificação dos depósitos de poupança, que já aconteceu) devem permitir que a margem financeira acelere este ano, ante o crescimento de 5% observado em 2021.