Desde os anos 2000, uma pauta tem dominado o cenário do noticiário energético mundial: a transição energética. Esse tema se tornou ainda mais importante a partir da guerra da Ucrânia, quando países da União Europeia foram forçados a buscar saídas para para reduzir sua dependência do petróleo e do gás da Rússia, ainda mais com a chegada do inverno no hemisfério norte.

No Brasil, esse processo já teve início naquela década, com as primeiras contratações de usinas de geração eólica. Mas o embrião da transição de uma matriz predominantemente hidroelétrica para uma diversificação maior começou já em 1992, quando o país recebeu o encontro climático Eco-92. Naquele ano entrou em geração o primeiro aerogerador eólico do país, instalado no arquipélago de Fernando de Noronha.

Esse projeto foi fruto de parceria entre o Centro Brasileiro de Energia Eólica (CBEE) e a Companhia Energética de Pernambuco (CELPE), com financiamento do instituto de pesquisas dinamarquês Folkecenter. Durante os dez anos seguintes, a energia eólica pouco cresceu, em parte pela falta de políticas, mas principalmente pelo alto custo da tecnologia.

A transição energética envolve diversas empresas: Petrobras (PETR3; PETR4), Eletrobras (ELET3; ELET6), sendo estas as principais. Há ainda a Aeris (AERI3), que fabrica equipamentos para usinas eólicas, a Weg (WEGE3), que produz equipamentos para usinas e infraestrutura de transmissão e distribuição, entre outras.

- Leia também: EQI facilita migração de empresas para o mercado livre de energia: empresas podem ter até 20% de desconto nos gastos com energia, além da previsibilidade e da adequação aos pilares do ESG. Entenda

Transição energética: crise de 2001 impulsiona renováveis

Uma mudança no panorama começou a se delinear de fato a partir de 2001, quando o país passou por uma crise de abastecimento de energia e correu o risco de um apagão por falta de oferta. O governo foi obrigado a tomar medidas para evitar o pior, como desestimular o consumo em horários considerados de pico.

Diante desse cenário, houve a tentativa de incentivar a contratação de empreendimentos de geração de energia eólica no país. Criou-se então, o Programa Emergencial de Energia Eólica (PROEÓLICA), que tinha como objetivo a contratação de 1.050 megawatts (MW) de projetos de energia eólica até dezembro de 2003.

Foi então que começou a considerar temas como a complementaridade sazonal do regime de ventos com os fluxos hidrológicos nos reservatórios hidrelétricos. Esse programa, no entanto, não obteve resultados e foi substituído pelo Programa de Incentivo às Fontes Alternativas de Energia Elétrica, o PROINFA. Além de incentivar o desenvolvimento das fontes renováveis na matriz energética, esse programa abriu caminho para a fixação da indústria de componentes e turbinas eólicas no Brasil com exigências de conteúdo nacional para os aerogeradores fruto desse programa.

No final de 2009, o governo realizou o primeiro leilão de comercialização de energia voltado exclusivamente para a fonte eólica, denominado Leilão de Energia de Reserva (LER). Considerado bem sucedido resultou na 1,8 gigawatts (GW) em capacidade instalada – ou seja: tudo o que um parque de geração pode gerar se acionado em 100% de sua capacidade – e abriu portas para novos leilões que ocorreram nos anos seguintes, segundo dados da Associação Brasileira de Energia Eólica (ABEEólica).

Desde então a fonte eólica tem tem demonstrado um crescimento sólido e consistente, sendo hoje já uma fonte de energia consolidada. A eólica deixou de ser uma fonte “alternativa” para ter um papel fundamental na matriz elétrica brasileira. É hoje a segunda fonte da matriz elétrica, com mais de 10% de participação.

E a hidrelétrica, por sua vez, que já teve mais de 70% de peso na oferta de energia do país, viu sua participação reduzida para algo em torno de 65%. Isso se deu devido às políticas de diversificação da matriz energética como também a própria fonte começou a dar sinais de esgotamento a partir de 2001.

Grandes projetos hidrelétricos como Itaipu começaram as tornar inviáveis. Isso porque os aproveitamentos hídricos em grande parte do Centro-Sul do país já haviam sido explorados, restando então a região amazônica. Mas envolvem uma grande complexidade pelo ponto de vista do custo – estão longe das principais zonas consumidoras do país – e há ainda a questão ambiental. Há muitas bacias em terras indígenas ou em zonas de difícil acesso em meio à floresta.

Em 2011, o governo conseguiu tirar do papel o megaprojeto hidrelétrico de Belo Monte, que tem uma capacidade de geração de 11 mil MW e foi construído no rio Xingu (PA). Porém, para conseguir construir a usina foi necessário um esforço concentrado. Um deles foi a readequação do reservatório. A área alagada teve de ser drasticamente reduzida.

O atual projeto é muito diferente do projeto original Kararaô apresentado em 1989. O arranjo utilizado aumentou significativamente a eficiência e a proteção social e ambiental, por meio de medidas que incluíram uma redução da área do reservatório de 1.225 km² para 478 km². Isso garantiu que nenhuma terra indígena fosse alagada pelo empreendimento.

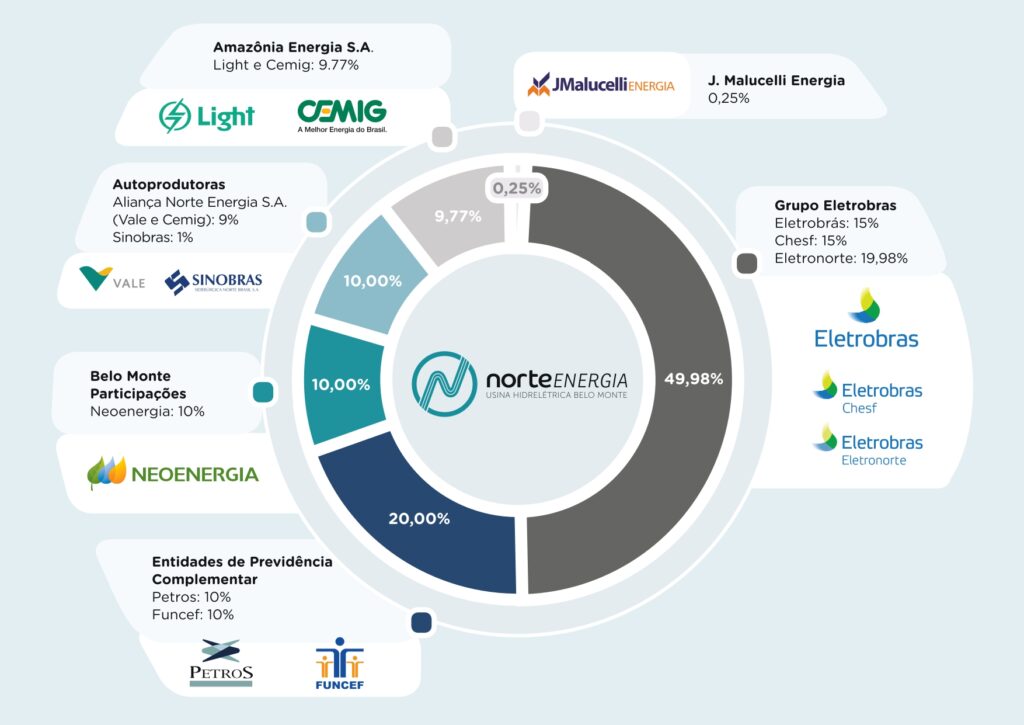

A usina hoje é operada pelo consórcio Norte Energia, no qual a Eletrobras (ELET3; ELT6) detém a maior parte da empresa, com 49,98% de participação. A Neoenergia (NEOE3) possui 10% da companhia; já a combinação entre Light (LIGT3) e Cemig (CMIG4), totaliza 9,77%.

A aposta do gás natural

Recentemente, cresceu a aposta do gás natural como fonte de transição de uma matriz baseada em combustíveis fósseis para uma matriz considerada “limpa”, formada majoritariamente em geração renovável.

Isso porque as usinas eólicas e solares somente conseguem gerar a plena potência quando há bastante vento e bastante sol. Daí como gerar energia quando não tiver vento suficiente ou sol adequado? A resposta: usinas termelétricas movidas a gás natural.

Até 1998, a Petrobras (PETR3; PETR4) detinha o monopólio da produção de petróleo e gás natural no país. Isto foi quebrado com a Lei do Petróleo, que abriu o mercado de combustíveis fósseis para outras companhias interessadas em explorar bacias sedimentares no Brasil. Vieram então estrangeiras como Chevron, ExxonMobil, Shell, British Petroleum (atual BP), Statoil (atual Equinor), entre outra.

Além disso, o governo também abriu o capital da Petrobras na bolsa, a ponto de hoje a União Federal possuir somente 28,67% de participação acionária em capital social total (em dados de agosto deste ano). Investidores estrangeiros possuem, via B3 (B3SA3), 25,08% de fatia. As ADRs, negociadas no exterior, respondem por outra fatia de 19,89%. Há ainda a participação governamental via BNDES – Banco Nacional de Desenvolvimento Econômico e Social – que é minoritária.

Já com relação às ações ordinárias (ON), aquelas que dão direito a voto, a União ainda é maioria, com 50,26% do total desse tipo de ação, mantendo assim o controle da companhia.

Mas se a parte petrolífera desenvolveu bem, ainda falta abrir o mercado do gás. Em 2016, o programa Gás para Crescer, que criou vários grupos de trabalho para promover a abertura do mercado de gás.

A proposta visava a abertura do mercado de gás natural e o impulsionamento dele. Com isso, a Petrobras firmou com o Conselho Administrativo de Defesa Econômica (Cade) um Termo de Compromisso de Cessação (TCC) no qual se comprometia a desinvestir alguns ativos de gás e participações em distribuidoras estatuais de gás.

A importância do ESG

Diante desse cenário de transição energética, ganhou importância no mercado a sigla ESG – sigla em inglês para governança ambiental, social e corporativa. Ela baliza a atuação socioambiental das empresas e também de governança. Este tem sido um item de crescente importância entre os investidores.

Embora seja esperado que estes três fatores funcionem de forma integrada, estudos recentes mostram que cada aspecto da sigla avança em cenários que ganham contornos mais ou menos proeminentes em determinados momentos e localidades.

Apesar de ter vozes mundiais influentes como Larry Fink, CEO da gestora norte-americana BlackRock, o ESG ainda desperta uma perspectiva peculiar entre os players brasileiros, o que mostra que ainda há espaço para avanços.

Um exemplo do “desnivelamento” entre os aspectos da sigla foi apontado na pesquisa “Retrato da Sustentabilidade no Mercado de Capitais”, realizada pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

O estudo questionou gestoras, bancos, corretoras, distribuidoras, entre outros players, sobre como o ESG é visto e tratado no mercado de capitais brasileiro.

O panorama reconheceu cinco padrões de comportamento com base no posicionamento e compreensão do tema: desconfiado (4,2%), distante (35,5%), iniciado (32,1%), emergente (21,5%), engajado (6,8%).

De acordo com o estudo, a maioria do mercado enxerga o “S” de sustentabilidade como relevante: aproximadamente 85% das casas classificam a importância das práticas ESG com notas de 7 a 10 (sendo 10 a mais alta).

Cerca de 44% deram notas 9 e 10 e 42% atribuíram notas 7 e 8. Apenas 3% das casas deram notas entre 0 e 4, indicando que veem pouca ou nenhuma importância nas questões ESG.

Tudo isso leva a crer que o mercado financeiro e a transição energética estão bem próximas um do outro. Pois com o avanço do ESG, é impossível pensar em uma empresa – ainda mais ligada ao setor energético – que não busque estar comprometida com as mudanças climáticas e sua influência.

Quer saber mais sobre transição energética e como investir melhor? Preencha o cadastro que um assessor da EQI Investimentos irá entrar em contato.