Olá, Investidor Inteligente!

Hoje, o nosso bate-papo é sobre o mercado imobiliário!

Muitos investidores viram o preço dos imóveis disparar depois da pandemia, especialmente de imóveis residenciais.

Em certas regiões, o preço chegou a subir 40, 50% em um único ano!

Ao visualizarmos essa incrível subida de preço dos imóveis – e, ao mesmo tempo, a queda de preço de muitos ativos do mercado financeiro, como das ações, por exemplo – somos naturalmente tentados a AUMENTAR a parcela do patrimônio em imóveis, certo?

Mas o que é melhor: investir em imóveis ou renda fixa?

Imóvel: bom negócio no longo prazo

É inegável que o investimento em imóveis é bom no Brasil no longo prazo! Em um país com tantas incertezas (políticas, econômicas, monetárias, de propriedade etc), possuir ativos reais geradores de renda faz muito sentido.

Inclusive eu próprio, Denys, que sempre investi meu suado dinheiro no mercado financeiro, em janeiro de 2021 comprei dois imóveis, já sentindo a grande inflação que viria. Acertei em cheio, e os preços praticamente duplicaram de lá para cá! E, cá entre nós, foi um dos poucos acertos de curto prazo que tive na vida.

Na ocasião, a Selic estava em 2% ao ano e estávamos em meio à pandemia. Eu estava acompanhando os índices antecedentes do IPCA e notei forte disparada dos preços. A inflação ainda não estava “na boca do povo”.

O governo, através do “Orçamento de Guerra”, “Auxílio Emergencial”, e outras medidas anticíclicas, expandiu a base monetária; em outras palavras “imprimiu muito dinheiro”. E esse dinheiro foi parar no mercado, impulsionando a procura por imóveis e outros bens. Não deu outra! Imóveis – residenciais – “voaram”!

Depois desse acerto, fiquei bastante tentado em comprar mais imóveis… mas, resolvi racionalizar um pouco mais esse próximo passo! Pensei comigo: “se os preços já subiram um bom tanto, será que continuarão a subir”?

Tirei meu chapéu de investidor e coloquei meu chapéu de economista, e fiz algumas análises. Comecei olhando o índice FIPEZAP no longo prazo. Para quem não conhece, o Índice FIPEZAP é um índice que mede a variação do preço dos imóveis em várias cidades do Brasil e consolida todas essas informações em um número único (mais informações sobre esse índice podem ser obtidas aqui).

Temos que levar em conta que o Brasil é bastante grande e que o mercado imobiliário recebe intervenções macroeconômicas (dos juros, da renda, do emprego etc); mas também, recebe influência das especificidades de cada região (turismo, empresas, qualidade de vida, políticas públicas etc). Portanto, o comportamento dos preços pode ser não linear, no comparativo entre regiões diferentes.

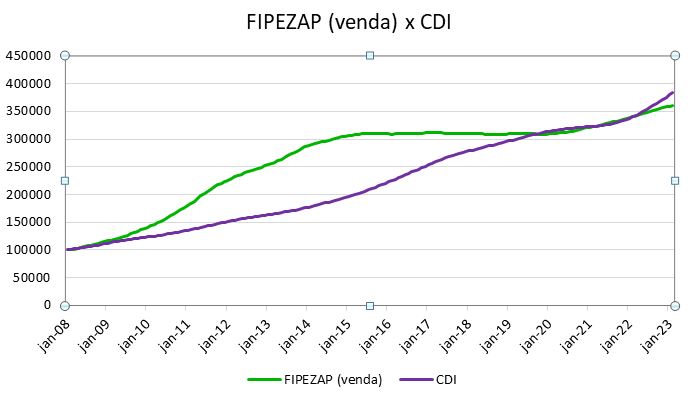

Observe o índice FIPEZAP (preços de venda de imóveis residenciais) de 2008 para cá:

Lembre-se: o índice representa a média dos preços das grandes cidades do país; podendo existir cidades em que os imóveis subiram muito mais; e, outras, muito menos.

Na média, quem investiu R$ 100 mil em imóveis no Brasil em janeiro de 2008, hoje possui R$ 360 mil (sem contar o recebimento dos aluguéis, que na média, são de 5% a 6% ao ano).

E quem investiu os mesmos R$ 100 mil no CDI hoje possui R$ 383 mil, um pouco mais…

No longuíssimo prazo, o preço dos imóveis não conseguiu superar o CDI.

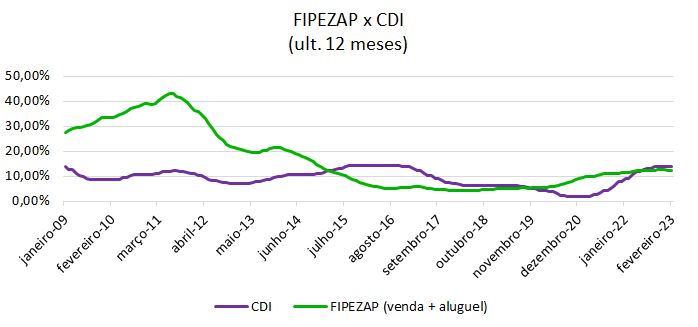

Verifiquei também o índice (FIPEZAP) comparado ao CDI, pela taxa de retorno dos últimos 12 meses. Observe:

Agora, no gráfico acima, estou considerando também, além da valorização imobiliária, o rendimento com aluguéis. Veja que entre 2009 e 2014 os ganhos foram bem acima do CDI. De 2014 a 2019, o CDI foi melhor. Com o CDI em patamares perto dos 2% a.a., o rendimento dos imóveis passou a ser superior (entre 2019 e 2021)… e nos últimos 12 meses, estão empatados.

E quais são os fatores que influenciam o preço dos imóveis?

Em termos macro, podemos citar:

- Disponibilidade de crédito

- RENDA e EMPREGO

- Taxas de Juros

- Estoques de terrenos nas áreas mais centrais

- Custo de construção

- Crescimento populacional / movimentos de imigração

Em termos micro, o que valoriza um bairro?

- Shopping Centers em regiões carentes deste empreendimento

- Praças e áreas arborizadas

- Comércio, empresas, formação de Centros Empresariais e Financeiros

- Boa rede de transportes, estações de metrô e transportes integrados

- Grande quantidade de ruas em curva que não permitam trânsito intenso

- Fácil acesso a avenidas

E o que desvaloriza:

- Ocupações irregulares, como favelas

- Comércio de rua, ambulante e camelôs

- Quaisquer intervenções periódicas que restrinjam a mobilidade. Ex.: feira livre

- Imóveis e terrenos abandonados ou invadidos

- Elevado índice de criminalidade

- Casas noturnas, bares com barulho intenso e trânsito muito intenso

Investir em imóveis ou renda fixa, qual o melhor?

Bom, vamos retornar ao título da coluna “Investir em imóveis ou renda fixa. O que é melhor no cenário atual?

Olhando estritamente o ambiente macro e os três primeiros fatores que influenciam nos preços dos imóveis, 2023 deverá ser um ano de menor valorização, comparado ao CDI. Comprar um imóvel e esperar, da forma tradicional pode não ser a melhor escolha.

Primeiro: disponibilidade de crédito

O Brasil viu, talvez, a maior aceleração de preços de imóveis da sua história nos governos Lula 2 e Dilma 1.

Na ocasião, o driver principal foi a política anticíclica adotada pós Crise do Subprime (2008), com um direcionamento gigantesco de recursos para o setor imobiliário.

Programas como o conhecido “Minha Casa, Minha Vida”, inundaram a economia de crédito habitacional (tanto para compradores, quanto para construtores), fazendo os preços dispararem.

Hoje, a situação é diferente. No programa de governo do Lula, está incluída a ideia de, novamente, direcionar grande volume de recursos para o setor imobiliário.

O problema é que esses recursos hoje são muito mais escassos. Não há mais superávit primário; a dívida pública está em trajetória ascendente e a inflação também encontra-se em patamares elevados – no caso do governo criar um programa de financiamento sem origem na poupança nacional e sim, em crédito inflacionário para financiar o setor. Não temos muito espaço.

Segundo: emprego e renda

Ano passado, o Brasil registrou um aumento do PIB de 2,9% e uma taxa de desemprego de 9,3%, menor patamar desde 2015. Essas seriam notícias ótimas para o setor imobiliário. Porém, a tendência é de piora dos índices daqui para frente.

Segundo o relatório Focus divulgado dia 27, o PIB deverá crescer apenas 0,88% no ano de 2023, muito abaixo de 2022. Essa redução do crescimento já era esperada, tendo em vista o comportamento cíclico da economia: com os juros elevados, a atividade cai… é isso o que veremos nos próximos meses.

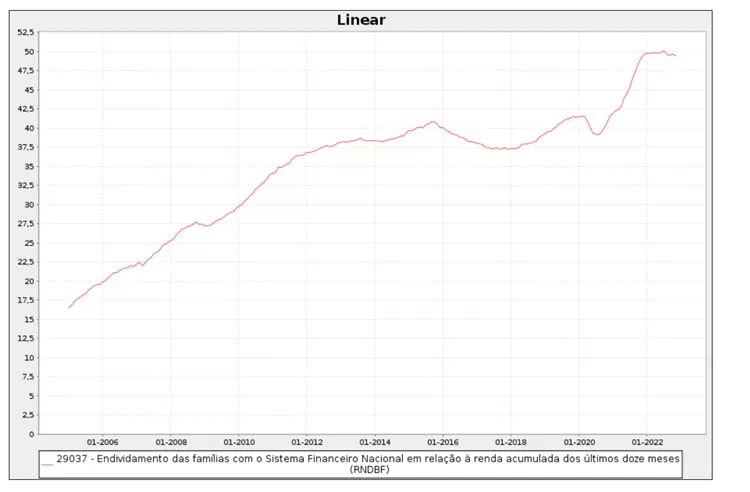

Além disso, a capacidade de endividamento das famílias hoje é bem mais baixa do que 10 ou 15 anos atrás. Observe o gráfico:

Em 2006, por exemplo, apenas 20% da renda das famílias estava comprometida com dívidas. Hoje, o número está batendo os 50%!

Terceiro: taxa de juros

A taxa Selic está em 13,75% a.a. e, segundo a EQI Asset, deverá continuar assim até final do ano.

Na melhor das hipóteses, poderemos ver leves reduções no segundo semestre, se o governo apresentar um convincente arcabouço fiscal.

Como você já deve saber, o mercado se movimenta em ciclos, ocasionados pelas manipulações das taxas de juros pelo Banco Central. Quando verificamos o timing, o mercado financeiro se apresenta como ANTECEDENTE ao ciclo da Selic, pois os agentes financeiros antecipam os seus movimentos.

Já o ciclo imobiliário é mais atrasado, ligado à economia real. Enquanto o mercado financeiro vem caindo (ou de lado) desde o início do aumento de juros (março de 2021); a economia real vem “bombando” desde lá.

Quando o ciclo de juros se inverter, e a Selic começar a cair, o mercado financeiro deverá reagir primeiro; e a economia real vem depois… temos, portanto, um delay de 1 a 2 anos nas reações… por isso, a afirmação de que as valorizações imobiliárias em 2023 deverão ser menores.

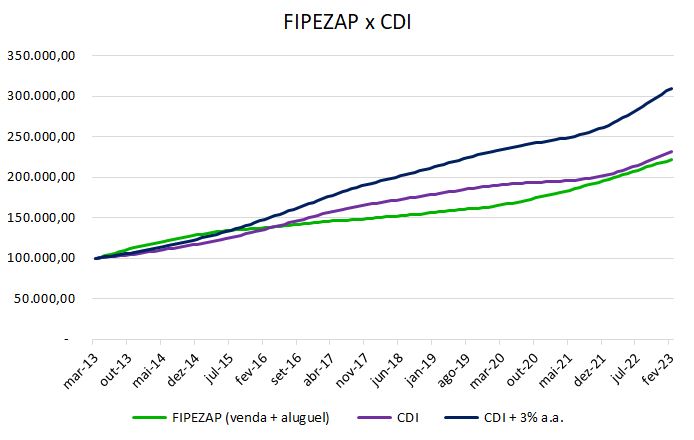

Além disso, o ganho financeiro com o CDI está em patamares muito elevados… e, tirando os últimos 2 ou 3 anos, se olharmos para um prazo mais longo, é difícil o mercado imobiliário (na média) superar as aplicações financeiras. Veja um gráfico dos últimos 10 anos, comparando-se o FIPEZAP (preço de venda + aluguéis), o CDI e CDI + 3% a.a.

Hoje, uma aplicação CDI+3% a.a. está rendendo 17% ao ano, isento de imposto de renda (para pessoa física). Mesmo que o CDI venha a cair um pouco nos próximos anos, em uma aplicação dessas o capital deve dobrar em 5 anos!

Quero deixar claro, Investidor Inteligente, que estamos falando de preços e do timing de mercado. Mas, eu vejo o mercado imobiliário da mesma forma que opino sobre o envio de dólares para o exterior. Se o objetivo é de longo prazo, não importa muito o preço e o cenário atual. Mas, se quisermos tentar “ajustar a mira”, com um olhar de médio ou curto prazo, faz sentido o que conversamos até agora.

Além disso, tratamos até aqui da compra de um imóvel à vista e sem desconto, isto é, com ele já construído e pronto!

Mas, existem outras modalidades, como a compra na planta com ou sem todo o capital necessário. E, essas duas outras formas alteram a rentabilidade e podem não depender tanto da valorização imobiliária tradicional – pois há uma valorização entre a construção e as chaves, que não depende tanto da evolução dos preços médios de mercado, pois há a assumpção de maior risco e, consequentemente, uma remuneração por isso.

Bom, mas temos muito ainda o que conversar.

Para entender um pouco mais sobre esse assunto, não deixe de assistir a nossa próxima live “Investir em imóveis ou renda fixa: o que é melhor no cenário atual?” nesta quinta-feira (30), às 19h.

Vou contar com a presença do gestor de fundos imobiliários da EQI Asset, Leonardo Magalhães, e falaremos sobre:

- Cenário de 2023 para valorização imobiliária e aluguéis

- Dados de rentabilidade

- Compra à vista x na planta x alavancado

- Comparativos com o IFIX e o timing de mercado

- Alternativas de investimento (fundos de CRI, fundos de desenvolvimento, etc)

Não perca, até lá!

Faça aqui sua inscrição na live e para receber as newsletters do Investidor Inteligente!

Por Denys Wiese, estrategista da EQI Investimentos.