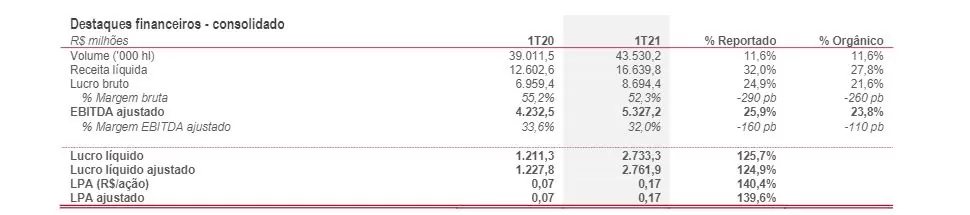

Graças a uma despesa menor de imposto de renda, o lucro líquido ajustado da Ambev somou R$ 4,633 bilhões no quarto trimestre de 2019, com alta de 24,4% na comparação com o mesmo trimestre de 2018.

O lucro por ação ajustado no trimestre foi R$ 0,29, com avanço de 24,6%.

No ano, o lucro líquido ajustado aumentou 8,5%, atingindo R$ 12,550 bilhões, com um lucro por ação ajustado de R$ 0,77 (expansão de 8,1%).

Ebitda: Ambev diz que não está satisfeita

No quarto trimestre de 2019, o Ebitda (lucros antes de juros, impostos, depreciação e amortização) alcançou R$ 6,925 bilhões, com uma variação orgânica negativa de 2,7%.

A margem bruta ficou em 59,8%, com recuo de 230 pontos-base, e a margem Ebitda alcançou 43,7% (declínio de 370 pontos-base).

A margem Ebitda foi afetada principalmente pelo maior custo do produto vendido. Este, por sua vez, avançou com os preços de commodities e a taxa de câmbio significativamente desfavoráveis.

No ano, o Ebitda foi de R$ 21,147 bilhões, com alta de 1,5%, com margem bruta e margem Ebitda alcançando 58,8% (-260 pontos-base) e 40,2% (-260 pontos-base), respectivamente.

“O desempenho da receita no segundo semestre do ano, combinado com pressões significativas sobre o custo causadas pelas commodities e taxa de câmbio, levou à uma redução do Ebitda, com a qual não estamos satisfeitos”, diz a empresa.

Receita: Ambev buscou mix mais balanceado entre volume e preço

A receita líquida aumentou 5,7% no quarto trimestre de 2019, no conceito orgânico, para R$ 15,857 bilhões. O dado reportado, contudo, indica queda de 1%.

A receita contou com crescimento do volume de 3,4% e crescimento de 2,2% da receita líquida por hectolitro (ROL/hl).

A empresa empregou iniciativas de gestão de receita para assegurar um mix mais balanceado entre volume e preço.

A receita líquida subiu no Brasil (+2,8%), América Central e Caribe (CAC) (+9,8%) e na América Latina Sul (LAS)1 (+13,8%), e caiu no Canadá (-0,5%).

No Brasil, o volume cresceu 4,7% e a ROL/hl caiu 1,8%.

Na CAC, o volume e a ROL/hl cresceram 4,3% e 5,3%, respectivamente.

Na LAS, o volume cresceu 0,1% e a ROL/hl subiu 13,7%.

No Canadá, o volume caiu 1,5% a ROL/hl subiu 1,0%.

No acumulado do ano, a receita líquida apresentou um crescimento de 7,9% no conceito orgânico, somando R$ 52,600 bilhões.

No período, o volume aumentou 2,7% e a ROL/hl cresceu 5,0%.

Custo dos Produtos Vendidos: operação da Ambev na Argentina pesou

Nos últimos três meses de 2019, o Custo dos Produtos vendidos (CPV), excluindo a depreciação e amortização, cresceram 11,9% e 14,6%, respectivamente.

Em uma base por hectolitro, o CPV aumentou 8,3% enquanto o CPV excluindo a depreciação e amortização cresceu 10,9%.

Essa piora se deve principalmente a pressões inflacionárias na Argentina, taxa de câmbio e elevação dos preços de commodities.

No acumulado do ano, o CPV e o CPV excluindo a depreciação e amortização aumentaram 15,3% e 16,8%, respectivamente.

Em uma base por hectolitro, o CPV cresceu 12,2% enquanto o CPV excluindo a depreciação e amortização cresceu 13,7%.

Despesas com vendas, gerais e administrativas (SG&A) crescem acima da inflação

No último trimestre de 2019, o SG&A e o SG&A excluindo a depreciação e amortização cresceram 15,2% e 12,3%, respectivamente, acima da inflação média ponderada, que foi de aproximadamente 8,9%.

Entre os fatores para o aumento está a pressão inflacionária na Argentina.

No acumulado do ano, o SG&A e o SG&A excluindo depreciação e amortização cresceram 7,5% e 6,1%, respectivamente.

Fluxo de caixa: Capex sobe 48,1%

O fluxo de caixa das atividades operacionais no período de outubro a dezembro de 2019 foi R$ 9,635 bilhões, com avanço de 9,6%, e os investimentos em Capex alcançaram R$ 2,004 bilhões (+48,1%).

No acumulado do ano, o fluxo de caixa das atividades operacionais totalizou R$ 18,381 bilhões (+0,2%) enquanto o Capex aumentou 42% para R$ 5,069 bilhões.

Remuneração a acionistas: Ambev distribuiu R$ 7,7 bi em JCP

Em 2019, a empresa distribuiu R$ 7,7 bilhões em juros sobre o capital dos acionistas relativos ao lucro do exercício de 2019.

Em 31 de dezembro de 2019, a posição líquida de caixa era de R$ 8,852 bilhões.

Itens não recorrentes

Durante o quarto trimestre de 2019, a Ambev registrou uma despesa de R$ 330,4 milhões em itens não recorrentes.

No quarto trimestre de 2018, essa despesa havia sido de R$ 103,3 milhões.

Esse aumente de despesa é principalmente explicado pelo pagamento de anistia no estado do Mato Grosso no Brasil.

Esse pagamento é relacionado a exigências do Mato Grosso para a convalidação de incentivos fiscais concedidos no passado sem a anuência dos demais estados.

Além disso, houve efeito das despesas de reestruturação primariamente ligadas a projetos de centralização e redimensionamento no Brasil e na LAS.

No acumulado de 2019, os itens não recorrentes totalizaram uma despesa de R$ 397,2 milhões, comparada a uma despesa de R$ 86,4 milhões no ano anterior.

Resultado financeiro líquido

O resultado financeiro líquido totalizou uma despesa de R$ 1,564 bilhão, com queda de 6,2%, no quarto trimestre do ano passado.

A receita de juros de R$ 151,2 milhões foi impulsionada pela posição de caixa, principalmente em reais, dólares norte-americanos e dólares canadenses.

Dívida da Ambev

A dívida consolidada chegou a R$ 3,063 bilhões, em 31 de dezembro de 2019, enquanto o caixa e equivalentes de caixa líquido da conta garantida totalizaram R$ 11,901 bilhões, acima dos R$ 11,463 bilhões em 31 de dezembro de 2018.

Os valores de 2018 e 2019 refletem os impactos resultantes da norma do IFRS16 e incluem arrendamentos de R$ 1,723 bilhão em 2018, e R$ 2,148 bilhões em 2019.

Custo de commodities e câmbio afetam resultado da operação no Brasil

No quarto trimestre de 2019, a Ambev entregou R$ 3,998 bilhões de Ebitda no Brasil, com queda de 6,6%.

A margem Ebitda ficou em 45,0%, com declínio de 450 pontos-base.

A receita líquida cresceu 2,8%, com volume crescendo 4,7% e ROL/hl caindo 1,8%.

Os custos e as despesas pesaram sobre os resultados.

O CPV e o CPV/hl, excluindo depreciação e amortização, aumentaram 14,1% e 9,0%, respectivamente, enquanto o SG&A excluindo depreciação e amortização teve aumento de 8,7%.

Nos 12 meses de 2019, a receita líquida no Brasil cresceu 7,1%, com um aumento no volume de 5,1%.

O Ebitda decresceu 4,5%, com uma contração da margem Ebitda de 500 pontos-base para 40,9%.

O CPV/hl, excluindo depreciação e amortização, avançou 18,4%. O desempenho foi pior do que a expectativa da companhia, principalmente devido ao mix de embalagens em Cerveja Brasil (operação de bebidas alcoólicas).

Operação de bebidas não alcoólicas é destaque no Brasil

Enquanto o Ebitda ajustado da operação de bebidas alcoólicas no Brasil recuou 12,5% nos últimos três meses de 2019, o de bebidas não alcoólicas avançou 51,8%.

Para se ter uma ideia, a margem Ebitda ajustada da Cerveja Brasil ficou em 44,9% no quarto trimestre de 2019, com queda de 710 pontos-base.

Já a margem Ebitda ajustada de bebidas não alcoólicas ficou em 45,3%, com aumento de 1.160 pontos-base.

E a perspectiva do negócio de cerveja no Brasil é sombria (veja a seguir).

Perspectivas para 2020: Ebitda de negócio de cerveja deve ter forte queda no 1T20

A Ambev espera que o Ebitda para o negócio de cerveja no Brasil decline entre 17% e 20% (high teens) no primeiro trimestre de 2020.

“Em Cerveja Brasil (operação de bebidas alcoólicas), vamos continuar enfrentando pressões sobre o custo, ainda que em menor intensidade do que no ano anterior, dado que teremos um impacto favorável de commodities e vamos seguir buscando um crescimento balanceado da receita a partir dos aprendizados de 2019”, diz a empresa.

A taxa de hedge média da Ambev para 2020 é de 3,96 BRL/USD contra 3,61 BRL/USD para 2019.

A empresa espera retomar o crescimento do Ebitda de Cerveja Brasil no ano de 2020.

“Entretanto, no primeiro trimestre de 2020, vamos enfrentar a maior pressão sobre o custo do produto vendido do ano. Em conjunto com investimentos em vendas e marketing mais concentrados no início do ano, isso deve gerar uma redução do Ebitda de Cerveja Brasil entre 17% e 20% (high teens) no primeiro trimestre de 2020.”

“Ao longo do ano, esperamos que nosso desempenho melhore gradualmente, na medida em que a pressão sobre o custo do produto vendido arrefeça, assim como o faseamento das despesas de vendas e marketing se normalize.”

Perspectivas em outros países

Na CAC (América Central e Caribe), a Ambev espera manter o “forte momentum”. “Continuamos entusiasmados com as oportunidades na região.”

Na LAS (América Latina Sul), por enquanto, a empresa vê uma melhora nas tendências para a receita em 2020.

Essa melhora deve ocorrer a despeito do cenário macroeconômico na Argentina permanecer volátil.

“No Canadá, estamos entusiasmados com nossas iniciativas para expandir o premium”, diz a Ambev.

Essas iniciativas são apoiadas por inovações e pela dedicação para crescer dentro da categoria de bebidas prontas para beber.

Tá, e aí?

As ações da empresa podem se manter pressionadas na bolsa de valores.

Isso porque os dados divulgados pela empresa reforçaram a principal preocupação do setor: o ambiente competitivo, diz a analista da XP, Betina Roxo.

Betina explica que a empresa reportou resultados do quarto trimestre em linha com o esperado.

O segmento de cerveja no Brasil foi o destaque negativo, mas foi compensado pelos resultados melhores que o esperado dos segmentos de refrigerantes no Brasil e de América Latina.

“Em volumes, a divisão de cerveja no Brasil aumentou +1,4% ano contra ano, abaixo da nossa estimativa de 2% e na faixa mais baixa do consenso”, diz a analista.

Ela destacou ainda a perspectiva da Ambev de continuidade da pressão de custo, afetando o primeiro trimestre deste ano.

“Mantemos nossa recomendação neutra (desempenho em linha com a média do mercado) para a Ambev.”