No final do mês de janeiro, o Banco Central (BC) criou um sistema para consultar se as pessoas tinham “dinheiro esquecido” em alguma instituição financeira, chamado de Registrato ou Valores a Receber. Na época, o sucesso foi tão grande que o site do BC ficou congestionado diante da grande quantidade de acessos.

A autarquia estima que mais de 110 milhões de pessoas verificaram se tinham algum valor “perdido por aí”. Contudo, somente 10% delas, cerca de 14 milhões, têm recursos disponíveis para saque. Deste total, apenas 37,3 mil cidadãos detêm um valor acima de R$ 10 mil, sendo que 1.318 brasileiros contam com mais de R$ 100 mil “esquecidos”.

Vale destacar que cidadão conseguiu a proeza de “encontrar” R$ 1,65 milhão no sistema do Valores a Receber. Segundo o diretor de Relacionamento, Cidadania e Supervisão de Conduta do BC, Maurício Moura, o valor tem origem de uma cota de consórcio que o cidadão não resgatou na época.

“Essa pessoa não sabia que tinha R$ 1,65 milhão em nome dela no sistema financeiro e, graças ao sistema Valores a Receber, recuperou esse dinheiro. Imagino que ela tenha ficado bastante feliz”, declarou o diretor do BC em um seminário de gestão pública, em Curitiba.

Se você é uma dessas pessoas que “achou” mais de R$ 10 mil ou até mesmo R$ 100 mil do nada, não gaste o seu dinheiro com bobagens. Invista-o para ele render! Confira algumas dicas de como investir o “dinheiro esquecido”.

- Confira neste e-book os Melhores Investimentos em 2022

Entenda o cenário macroeconômico

A economia brasileira está enfrentando um período bastante difícil, com uma inflação alta e uma taxa de juros que pode ultrapassar a casa dos 13% ao ano no final de 2022. Inclusive, os economistas do BTG Pactual (BPAC11) estimam a Selic em 13,25% ao ano por causa da Guerra na Ucrânia.

Juros mais altos

O assessor e sócio da EQI Investimentos, Elias Wiggers, explica que as perspectivas para a Selic são de alta durante 2022, justamente porque o governo está buscando desancorar as expectativas de inflação.

“Enquanto as variáveis que puxam a inflação perdurarem, e com a recente escalada do conflito no Leste Europeu e ainda sob influência de questões relacionadas à pandemia, os juros continuarão altos. Nesse sentido, a expectativa do mercado é de que a Selic permaneça entre 10% a 12,5% pelos próximos 18 ou 24 meses, para depois começar a baixar de novo para uma posição considerada neutra a partir do final de 2023”, analisa.

Projeções Selic e IPCA. Fonte: BTG

Inflação

Já a inflação em 2022 deverá ficar acima de 6%, segundo as projeções do mercado. Entretanto, a escalada depende da duração da guerra e dos impactos sobre os combustíveis.

Além disso, os economistas apontam riscos para o segmento de alimentos e custos elevados para a indústria como fatores que os levam a revisar para cima a projeção para o IPCA (Índice de Preços ao Consumidor Amplo) de 2022, usado para as metas oficiais do governo.

O atual cenário para a inflação está mais complicado do que no início da pandemia, sendo que os principais motivos apontados são: a alta dos preços de commodities, como alimentos e petróleo; a falta de insumos decorrente dos lockdowns; a crise energética; e as dificuldades de transporte (frete). Logicamente, sem esquecer dos fatores políticos, que pressionam o dólar e, consequentemente, os preços no mercado interno.

A inflação fechou 2021 acima de 10%. E as expectativas para 2022 e 2023 devem superar a meta. A projeção do BTG para a inflação de 2022 (em meados de março) era de 6,20%. Para 2023, 3,30%.

- Confira também: IPCA continuará com cenário desafiador, diz BTG (BPAC11)

“Nesse cenário, vemos logo à frente uma estagflação: situação de baixo crescimento, mas com inflação mais alta”, alerta Denys Wiese, head de renda fixa da EQI.

Por que investir em Renda Fixa?

Com este ambiente cheio de incertezas, Luis Moran, co-head da EQI Research, aponta que o cenário brasileiro segue inspirando cuidados. “Achamos que o cenário mais provável é o de que o discurso de responsabilidade fiscal seja paulatinamente abandonado. Além disso, as propostas que vemos dos candidatos à eleição são cada vez mais populistas, em busca da vantagem eleitoral. Dessa forma, ocorrem impactos fiscais que vão levando à perda da confiança e a uma piora das expectativas de forma geral”, analisa.

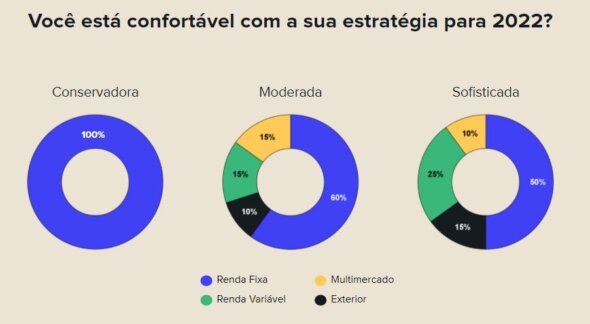

Dito isso, a EQI Investimento relata que o momento atual é mais favorável para investir em opções mais conservadoras, com a Renda Fixa, principalmente em juros pós-fixados. Na renda variável, ela cita as ações de empresas exportadoras, bancos e ações defensivas.

Em contrapartida, os títulos prefixados e indexados ao IPCA+ na Renda Fixa e ações em geral (especialmente small caps) sofrem mais com este cenário.

Confira as principais opções em Renda Fixa

Além da tradicional poupança, a Renda Fixa mais popular do Brasil, há quatro opções mais rentáveis que ela: Tesouro Direto, CDB, Fundos de Investimentos e Previdência Privada. Estas opções são indicadas para perfis mais conservadores e oferecem pouco risco e contam com uma rentabilidade bem maior que a poupança, visto que ela nem consegue cobrir a inflação, principalmente agora que enfrentamos um aumento de preços acima dos 10%.

Entenda abaixo o funcionamento de cada opção de Renda Fixa:

Tesouro Direto

O Tesouro Direto é uma espécie de dívida pública federal, que funciona como empréstimos feitos ao governo, cujo rendimento é feito por meio dos juros obtidos no vencimento.

Por ser considerada uma modalidade de renda fixa com baixo risco. Por isso ele é indicado para perfis mais conservadores. Entretanto, a sua rentabilidade não é tão alta.

Segundo especialistas, o Tesouro Direto é um dos investimentos mais seguros do país. Visto que você está emprestando dinheiro para o Governo Federal, que é considerado o melhor pagador do mercado.

Em troca desse “empréstimo”, você recebe os juros referentes à transação, que podem ser de três tipos: prefixados, indexados à Selic ou indexados ao IPCA.

CDB

Enquanto o Tesouro Direto empresta dinheiro para o governo, os CDBs são uma modalidade de investimento em que você empresta dinheiro para um banco. Basicamente, eles são conhecidos como Certificados de Depósito Bancário, cuja a intenção é emitir papéis de Renda Fixa para captar recursos.

Há três alternativas de rentabilidade: Prefixado, Pós Fixado ou Mistos.

As aplicações pós fixadas acompanham um indexador. E, no caso dos CDBs, geralmente, o indexador é o CDI, que, por sua vez, segue a Selic. Logo, se a Selic sobe, ela puxa o CDI que, por sua vez, impulsiona a rentabilidade dos pós-fixados.

As emissões bancárias de Renda Fixa Prefixadas (cuja taxa é conhecida desde o início da aplicação) ou aquelas atreladas à variação da Inflação (IPCA+) costumam ter as melhores taxas para o médio e longo prazo, sendo aplicações preferenciais para estes fins.

Vale destacar que é preciso ter atenção em relação à expectativa da taxa Selic no futuro. Se houver um aumento brusco da taxa isso pode inviabilizar a aplicação prefixada no curto prazo. É importante analisar as projeções ou consultar especialistas que podem auxiliar nisso.

Um dos grandes riscos envolvidos no investimento é o banco emissor quebrar e não honrar com o compromisso. Mas, o investidor conta com uma vantagem, que é a garantia dada pelo Fundo Garantidor de Crédito. Esta proteção vai até o limite de R$ 250 mil por CPF. Assim, os clientes com mais recursos preferem investir em CDBs de bancos variados, respeitando o limite de R$ 250 mil em cada instituição.

Fundos de Investimentos

O Fundo de Investimentos é uma modalidade que concentra um grupo de pessoas interessadas em um mesmo objetivo, que tem um gestor de capitais por trás. Eles funcionam como um condomínio de investidores em que todos aportam recursos que serão aplicados em conjunto por um especialista (o gestor) ou por uma instituição.

Os ganhos depois são divididos entre os participantes, respeitando-se a proporção de investimento de cada um. As perdas também são compartilhadas.

Ao aplicar em um fundo, você vai, na verdade, adquirir cotas dele – que são uma fração do Patrimônio Líquido (soma de todos ativos – menos despesas) do fundo. Por isso, os participantes são chamados de cotistas.

Cada cota tem um valor e elas podem variar diariamente, dependendo da composição desse fundo, da estratégia do gestor e da entrada e saída de recursos.

Os fundos de investimento podem ser constituídos por diferentes ativos: ações, títulos públicos, derivativos, moedas e investimentos estrangeiros, para citar alguns deles. Com tantas possibilidades, os fundos precisam respeitar uma série de regras que servem de proteção para o investidor.

Previdência Privada

Para o longo prazo, a Previdência Privada é outra opção interessante, porém, é necessário que você pesquise bem sobre essa modalidade para não cair em “pegadinhas”.

Os grandes bancos costumam oferecer a previdência privada para os seus clientes como uma forma de garantir uma aposentadoria mais tranquila no futuro. No entanto, o que muitas dessas instituições esquecem de explicar aos seus clientes é quais são os custos envolvidos nessa operação.

Há casos em que, a depender da taxa cobrada pelo banco, a rentabilidade final do investimento pode ser até menor do que se todo o dinheiro tivesse sido guardado na poupança.

É por esse motivo que o recomendado é sempre procurar por instituições que não cobram as taxas de carregamento, de saída e de custódia.

- Quer conhecer mais sobre investimentos em renda fixa? Então preencha este formulário que um assessor da EQI Investimentos entrará em contato para mostrar as aplicações disponíveis!

- Confira aqui como um assessor de investimentos pode te ajudar em 2022!