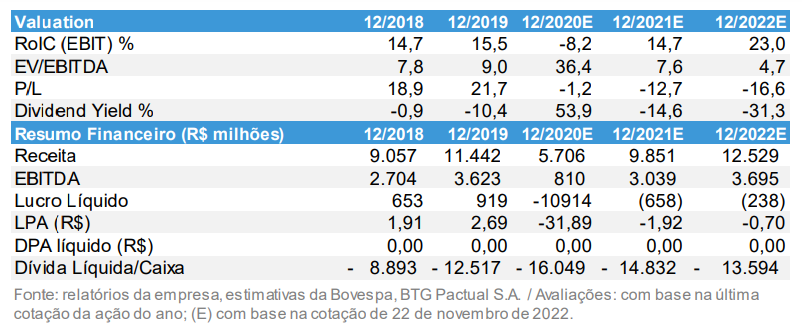

O banco BTG Pactual (BPAC11) divulgou nesta quinta-feira (8) relatório sobre a Azul (AZUL4), com recompendação de compra das ações da empresa a preço-alvo de R$ 47, após participação do Investor Day realizado pela companhia no Aeroporto de Congonhas, em São Paulo.

O preço-alvo para 12 meses aponta potencial de valorização acima de 300% para os papéis da empresa, que vivem nesta semana seu pior momento na história, com cotações abaixo de R$ 11. Desde 2020 as ações da Azul não chegam ao patamar projetado pelo banco.

- Conheça o Mercado Livre de Energia EQI e economize 20% na conta de luz de sua empresa.

Azul (AZUL4) aposta em melhoria do EBITDA para 2023

Entre os principais destaques do material apresentado pela empresa no evento estão:

- a Azul espera R$ 5 bilhões de EBITDA no próximo ano (vs. consenso de R$ 4,8 bilhões e R$ 3-4 bilhões este ano);

- a operação da companhia no aeroporto de Congonhas deve dobrar, atingindo 84 slots no 1TRI23 (participação de mercado de ~15%);

- a Azul espera uma queima de caixa de R$ 3 bilhões no próximo ano, embora a administração acredite que pode administrar o déficit sem necessariamente precisar acessar os mercados de capitais.

- Você já conhece a Planilha do Milhão da EQI? Faça o download agora.

No geral, o evento mostrou que a Azul está tomando as medidas necessárias para minimizar sua queima de caixa, apesar do cenário ainda volátil para o setor aéreo.

No caso do EBITDA, os principais impulsionadores do aumento de cerca de R$ 2 bilhões são:

- redução do preço do combustível em 10% a/a;

- aumento médio da tarifa de ~8% a/a;

- novos slots em Congonhas,

- crescimento de capacidade ano a ano em aproximadamente 15%;

- maiores receitas complementares;

- ganhos de eficiência com menores gastos com manutenção e maior alavancagem operacional.

A projeção de operar 84 slots em Congonhas vai mais que dobrar a presença da companhia em um dos principais hubs corporativos do Brasil. A empresa começará a operar os novos slots até 23/03, mas as vendas de passagens já começaram.

A Azul pretende voar para 90 destinos a partir de Congonhas, com 38 rotas operadas exclusivamente pela companhia. No geral, espera-se que Congonhas represente ~10% das partidas da Azul.

“Assumindo rentabilidade média (margem EBITDA de 35%), estimamos que os novos slots possam agregar ~R$300 milhões de EBITDA no ano que vem”, diz o relatório.

- Baixe nosso e-book e conheça já os Melhores Investimentos para 2023.

Consumo de caixa de R$ 3 bilhões no próximo ano

Em relação à sua tendência de desalavancagem, a Azul espera terminar este ano com uma alavancagem de ~5x dívida líquida/EBITDA, caindo para ~4x em 2023 e ~3x em 2024. A Azul mencionou que espera uma queima de caixa de R$ 3 bilhões no próximo ano, com ela começando a gerar fluxo de caixa novamente em 2024.

A empresa disse que não precisará necessariamente acessar o mercado de capitais para administrar o déficit do próximo ano, pois há outras opções de financiamento, incluindo rolagem de dívidas, negociações com locadores de aviões e novas linhas de crédito, entre outros.

- Você já tem sua conta de investimentos da EQI? Clique aqui e abra agora mesmo.

Renovação da frota até 2026

A Azul também forneceu alguns detalhes sobre seu plano de frota, comentando que espera que sua frota seja 100% de aeronaves de última geração até 2026. A transformação da frota deve gerar uma redução significativa de custos, com economia média de custo por assento (vs. E1s) de 26% para o E2s, 29% para A320s e 34% para A321s.

“Em suma, consideramos que o setor aéreo ainda está sendo preterido pelos investidores, mas vemos um melhor momento de curto prazo para a Azul, aumentando potencialmente o apetite pela companhia. Continuamos compradores, embora a volatilidade do câmbio e do combustível sejam desafios no curto prazo”, conclui o relatório.

- Baixe os materiais gratuitos da EQI.

Quer investir na Azul (AZUL4) e em outras companhias de aviação? Preencha este formulário e um assessor da EQI Investimentos vai entrar em contato para tirar suas dúvidas. Aproveite e abra agora mesmo sua conta de investimentos na EQI.